顧客の知らない間に本人名義のドコモ口座が作られ、ここに銀行預金が引き出されて盗まれた事件が、大きな関心を集めています。この事件は、デジタル化社会におけるセキュリティとプライバシーのあり方などについて、多くの論点を提供しています。まずはこの事件の本質について、金融の原点に立ち返りながら、一つ一つ考えていきたいと思います。 決済を「安く済ます」には?

決済を「安く済ます」には?

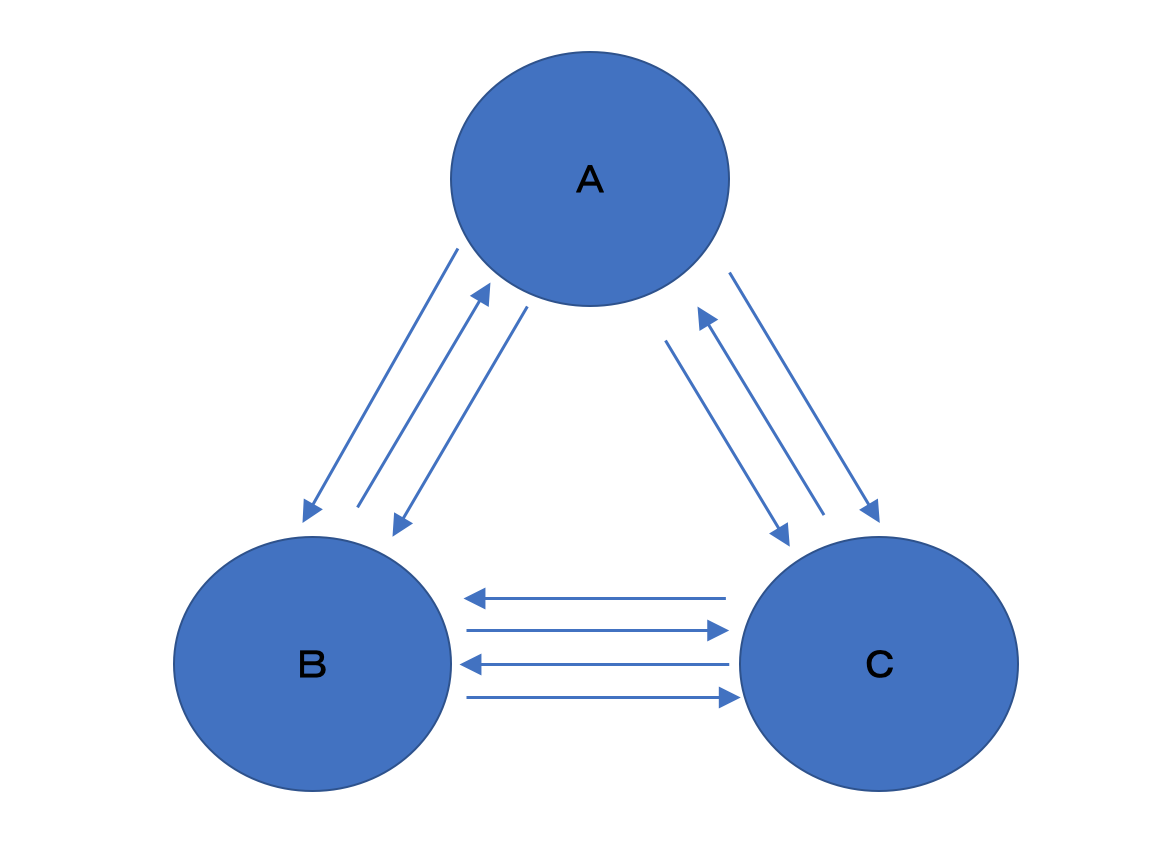

A、B、Cの3人がそれぞれの間で、頻繁にお金のやり取りをしなければいけないとします。これを一本一本銀行送金で処理すれば、その都度手数料がかかります。では、この手数料を節約するには、どうすれば良いでしょうか? すぐに思いつく方法は「ネッティング」です。A、B、Cの3人のお金のやり取りを帳簿の上に記録しておき、特定の時点を決めて(例えば1日に1度、1週間に1度など)、その時点で差引額だけを銀行送金で決済する、という方法です。

すぐに思いつく方法は「ネッティング」です。A、B、Cの3人のお金のやり取りを帳簿の上に記録しておき、特定の時点を決めて(例えば1日に1度、1週間に1度など)、その時点で差引額だけを銀行送金で決済する、という方法です。 この方法は、安上がりにはなるのですが、決済の時点で3人のうち誰かの預金残高が不足していたら決済ができず、それまでの取引をどうするのかという問題になってしまいます。取引の「巻き戻し」をしなくてはいけなくなるわけです。

この方法は、安上がりにはなるのですが、決済の時点で3人のうち誰かの預金残高が不足していたら決済ができず、それまでの取引をどうするのかという問題になってしまいます。取引の「巻き戻し」をしなくてはいけなくなるわけです。

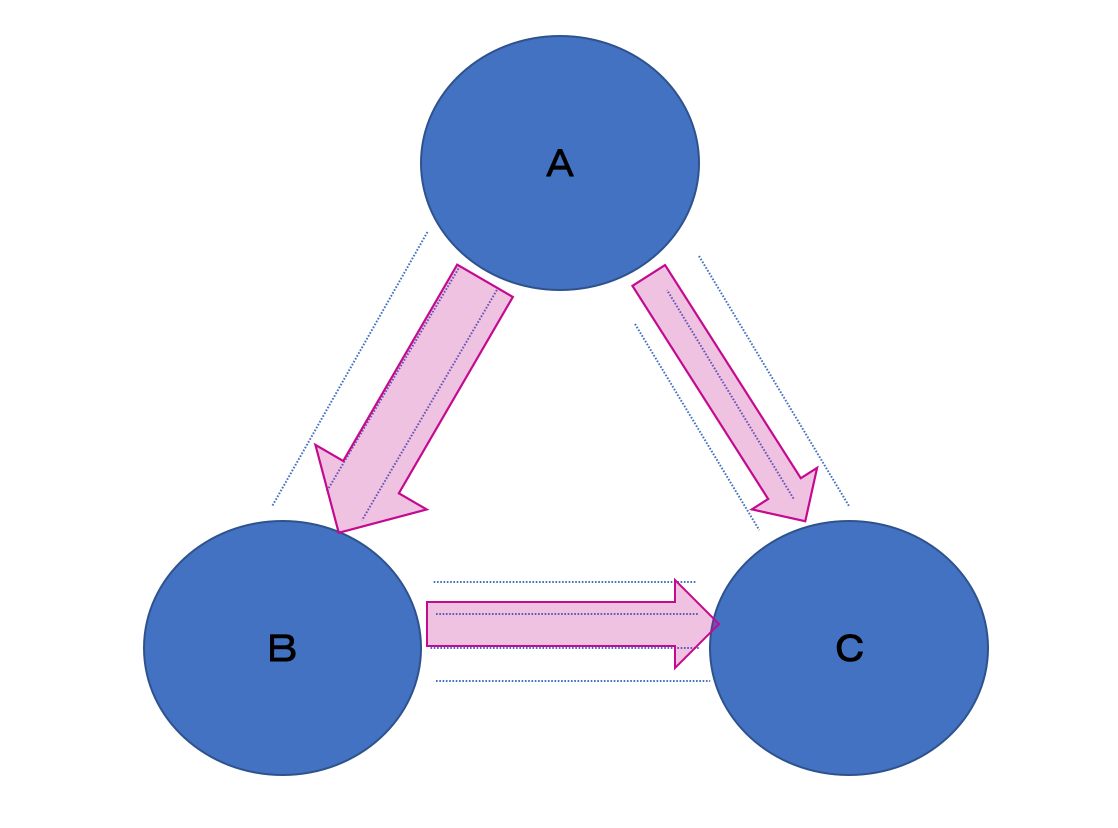

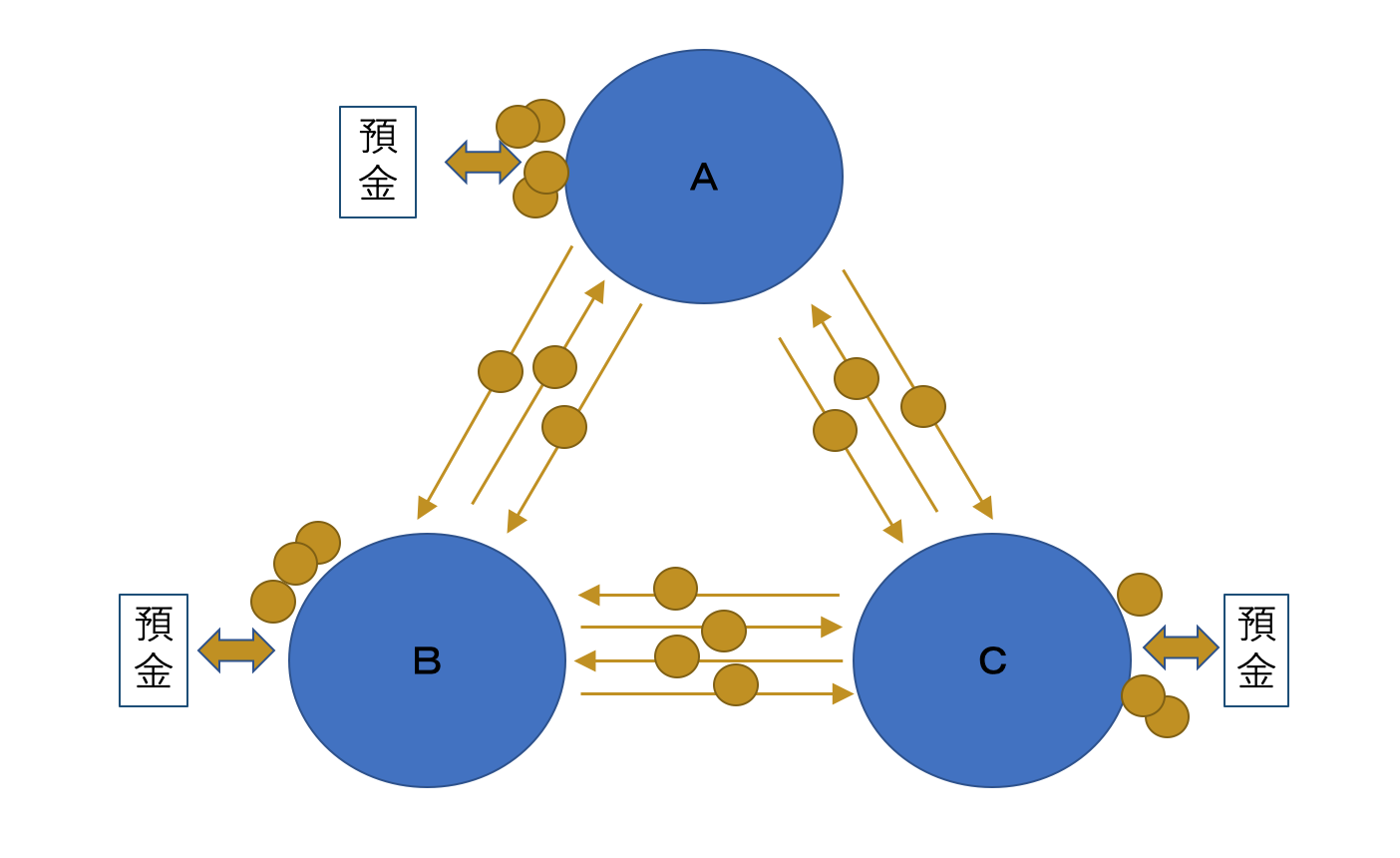

これを防ぐには、「残高不足だけは避けるようにする」という方法が考えられます。例えば、ある時点で3人は銀行預金を何か別のもの、例えばビー玉(おはじきでも麻雀の点棒でも良いでしょう)に換え、3人の間のやり取りはビ―玉のやり取りで行うことにします。ビー玉に換えた預金はどこかに保管しておき、特定の時点で、持っているビー玉を預金に戻せば良いわけです。 世界的に発展しているデジタル決済手段は、アプリケーションや通信手段などにさまざまなデジタル技術は使っていますが、原理はこのようなスキームに基づいているものが殆どです。

世界的に発展しているデジタル決済手段は、アプリケーションや通信手段などにさまざまなデジタル技術は使っていますが、原理はこのようなスキームに基づいているものが殆どです。

セキュリティ問題を生む要素

もっとも、このスキームでは、「預金をビー玉に換え、ビー玉を預金に戻す」というプロセスが新たに加わることになり、この部分のセキュリティがきわめて重要となります。「本人ではなく赤の他人にビー玉が渡される」ことがあっては大変です。

ドコモ口座の事件では、犯人は何らかの方法で被害者の口座番号や暗証番号を把握しました。しかし、それだけでは銀行のATMから預金を引き出せません。さらにキャッシュカードも持ち、生体認証をパスしないといけないわけです。

しかし、この世界の泥棒は「預金から現金を引き出すより、ビー玉に取り替える方がセキュリティが甘い箇所」を常に狙っています。建物の出入口をたくさん作れば出入りは便利になりますが、それだけ、泥棒に入られる可能性のある箇所も増えることになります。玄関のセキュリティを厳しくしても、裏口のセキュリティが甘ければ、裏口を狙われます。今回の事件はまさに典型的なケースで、ATMから現金を引き出すよりもドコモ口座を作る方が簡単であったことが問題の原点です。

また、ビー玉をやり取りできるサークルが大きくなるほど、犯人にとっては足がつきにくくなります。ビー玉が買い物に使える店がたくさんあるなら、いろいろな所で使ってしまえばよいからです。「現金並みに使える」ようなキャッシュレス手段を作ろうとするなら、最初に預金をキャッシュレス手段に換える時のセキュリティも、現金を引き出すのと同様に強化しておく必要があります。

二重鍵の意義

玄関のセキュリティを厳重にする方法として、かねてから「鍵を二重にする」という方法が取られてきました。「セキュリティを破るコストを高くする」ことは、古今東西、泥棒対策に有効です。泥棒も、盗めるカネに比べてセキュリティの突破にコストがかかりすぎる犯罪は、そもそもやりたがらないからです。デジタル決済の世界の「二要素認証」も同様の意義を持っています。

一方で、さまざまな「鍵」が、実際には「セキュリティを破るコストを大きく引き上げる」という役割を果たしていない可能性に、常に注意する必要があります。

例えば、「4桁の暗証番号」は、キャッシュカードや生体認証と併用される場合、そのその効力を発揮します。しかし、それ単独で十分な「鍵」になるかと言えば、このデジタル化の時代、最大1万通りを試せば見つかる番号は万全な鍵とは言えなくなってきています。

それでは暗証番号の桁数をとにかく増やせば良いのか。残念ながら、話はそう簡単ではありません。普通の人間にとって、複雑な暗証番号をランダムに設定し記憶することは容易ではありません。長い暗証番号になると、身近な人の生年月日や結婚記念日、車のナンバーなど、ランダムと程遠い番号をどうしても使いがちです。しかし、これらは泥棒にとっても他から入手し得る情報であり、そうなると「二重鍵」の意味が無くなります。同じ鍵で開く錠前を2つつけるようなものだからです。

ノーベル賞を獲得した物理学者リチャード=ファインマンによる「金庫破り」の趣味を描いた経験を描いた「ご冗談でしょう、ファインマンさん」(岩波現代文庫)では、多くの人が金庫のナンバーの初期設定をそのまま使い続けているという話が出てきます。これはナンバー鍵が役に断たない典型例であり、セキュリティが破られるパターンは古今東西で共通しています。

この観点からはやはり、今後は生体認証の一段の活用が重要になっていくでしょう。もちろん生体認証も万能ではなく、例えば指紋認証の場合、いつの間にか指紋の型を取られてしまうといった犯罪も起こっています。しかし、他の認証手段と組み合わせ、泥棒に「やる気を失わせる」という点では意味を持っています。生体認証の突破には、相当なコストがかかることが多いからです。

さまざまな人工物

さまざまな人工物

出典:ルミダイム社ウェブサイト(http://www.lumidigm.com/antispoof.html)

口座管理とプライバシー

また、ドコモ口座への資金流出の一つの問題は、「捨てメールアドレス」を基に口座が作れてしまったことにありました。したがって、このような犯罪を防止する方法としては、預金口座も、ドコモ口座のようなキャッシュレス決済のアカウントも全て、共通の国民ID番号などと紐付けてしまう、という方法が考えられるわけです。

もっとも、これは日本の経済社会の根幹に関わる問題となり得ます。日本ではこれまで、預金口座の開設について、このような紐付けが全て要求されてきたわけではありません。日本は世界的に見ても、銀行口座の開設が相対的に容易な国であったといえます。だからこそ、日本では人口の約9倍もの預金口座があり、また、数多くの休眠口座が存在しているわけです。

すなわち、デジタル決済手段のセキュリティの問題は、日本の金融構造や口座管理のあり方という問題にもかかわってくるわけです。この問題については、次回以降で取り上げていきたいと思います。

連載第5回「セキュリティと監視社会」(10月14日掲載予定)