「日本のデジタル化」というと、「遅れている」と言うのがお決まりになっています。もちろん、今月のデジタル庁の発足も、そうした問題意識に基づくものでしょう。 デジタル化の遅れの背景として、数多くの要因が指摘されています。制度、文化、歴史、産業構造、技術…。いずれも、それなりに真実を突いている部分があるでしょう。ただ、文化や歴史の違いは、今さらどうなるものでもありません。せっかくデジタル庁を作ったのですから、「政策で何とかできる部分」を見つけて取り組むことが大事です。

デジタル化の遅れの背景として、数多くの要因が指摘されています。制度、文化、歴史、産業構造、技術…。いずれも、それなりに真実を突いている部分があるでしょう。ただ、文化や歴史の違いは、今さらどうなるものでもありません。せっかくデジタル庁を作ったのですから、「政策で何とかできる部分」を見つけて取り組むことが大事です。

「デジタル化の遅れ」は本当か?

まず、日本のデジタル化は、実際にはどの程度遅れているのでしょうか。

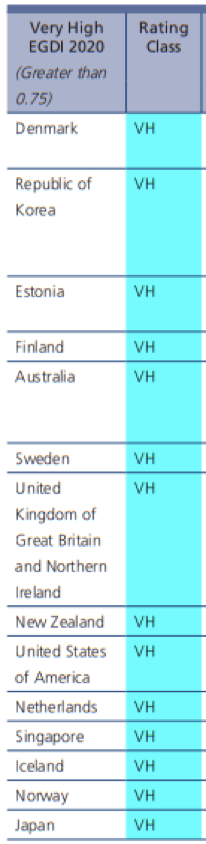

数多くの調査がありますが、代表的なものとして、国際連合の“E-Government Survey 2020”による”E-Government Development Index”に基づく国別順位をみると、確かに最上位にはデンマークやエストニア、フィンランド、スウェーデンといったデジタル化でおなじみの国々が並んでいますが、日本も上位グループの一画を占めており、決してスコアが悪いわけではありません。

国際連合”E-Government Survey 2020”による各国のEGDI指数ランキング 出典:国際連合“E-Government Survey 2020”

出典:国際連合“E-Government Survey 2020”

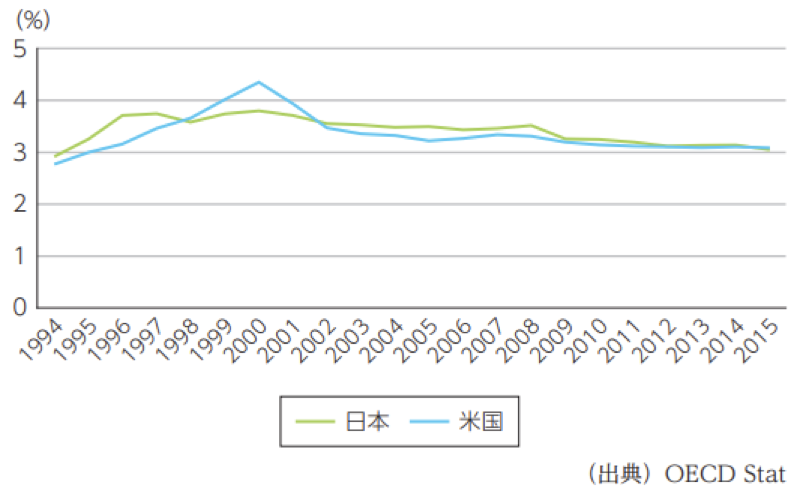

また、産業部門に目を転じても、日本のIT投資の対GDP比率は、米国とほぼ同じとなっています。日本企業はITに、それなりにお金も使っているわけです。これらを見る限り、日本のデジタル化は、「諸悪の根源」にされるほど遅れているわけではないとみるのが妥当な評価でしょう。

日米のICT投資額の対GDP比率

それにもかかわらず、「日本のデジタル化の遅れ」が、世論やメディアでこれほど注目されるようになったのはなぜでしょうか。もちろん、デジタル化の方法やお金の使い方に見直すべき点があるのは確かでしょう。ただ、「日本企業のROEの低さ」や「行政サービスの非効率性」などさまざまな問題について、「それはデジタル化が遅れているから」という、一見飛びつきやすい説明が行われがちな面もあると感じます。デジタル化はもちろん大事ですが、デジタル化の遅れに全ての責任を押し付け、他の重要な論点を見通すことのないよう、注意していく必要があります。「デジタル化すればあらゆる問題が解決する」といった楽観論は、むしろ危険です。

問題の核心は「技術」ではない

「行政分野のデジタル化」に関し、デジタル化先進国とされる北欧諸国の実情については、「デジタル化する世界と金融」(金融財政事情、2020年)という書籍でもご紹介しています。これらの国々が繰り返し強調していたのは、「デジタル化の成否は、技術以外の要因にかかっている」という点でした。

https://www.kinzai.jp/item/b13558/

例えば、エストニアは、国民IDカードに用いられる技術自体に各国間で大きな差はなく、その効果は「全国民が対象かどうか」で大きく異なると強調していました(第1回、第2回参照)。すなわち、国民IDカードの取得を任意とすると、紙や手作業によるマニュアル事務も残さざるを得なくなります。そうなると、デジタル・マニュアル両面での事務対応を行うことがむしろコスト高を招き、行政効率化にも財政負担軽減にもつながらないとのことでした。だからこそエストニアは、国民IDカードを全国民に配ったわけです。

もちろん、エストニア当局は、デジタル化による全ての人々の「包摂」(inclusion)、すなわち、「誰一人取り残さない」ことにも十分配慮していると説明していました。そのうえで、そのためにマニュアル対応を残すのではなく、高齢者などにも親切かつ徹底的にデジタル媒体の使い方を教えるのだと語っていました。エストニア当局者は、丁寧に指導すれば、高齢者がデジタル媒体を使えないということは全くないとも強調していました。

日本でも、「包摂」という課題にどのように対応するかが、大きなポイントになるでしょう。日本は、コロナ禍での10万円の給付金も、デジタルが使えないとなるや手作業で何とか配れてしまえる、他国では信じられないほどマニュアル事務水準の高い国です。一方で、そのことがしばしば、「いざとなれば人海戦術で」という発想を通じて、デジタル化を遅らせる方向に働いてきた面も否めません。

デジタル庁は「誰一人取り残さないデジタル社会」を目指すとしています。これが、「デジタルとマニュアルの複線対応の濫発」というコスト増の方向ではなく、「全ての人々がデジタル媒体を使えるよう丁寧に導く」という方向に進むよう、期待したいと思います。

デジタル化のメリット・インセンティブを作り出す

「デジタル・マニュアルの複線対応」のもう一つ問題は、わざわざデジタル化するメリットを、人々が感じにくくなることです。このようなインセンティブ問題は、至る所でデジタル化の成否を大きく左右します。

例えば、国民IDカードの主な用途が紙の書類(戸籍謄本や住民票)の入手であり、いくらIDカードを持っていても、各種申請(パスポート取得)には結局紙の提出が必要であれば、人々はIDカードをわざわざ持つ必要を感じにくいでしょう。デジタル化を進めたいなら、「IDカードを持っている人はそれを提示すれば良く、別途紙の提出は不要」という制度にする必要があります。人々が「デジタルの方が明らかに便利」と感じないと、デジタル化はなかなか進みません。

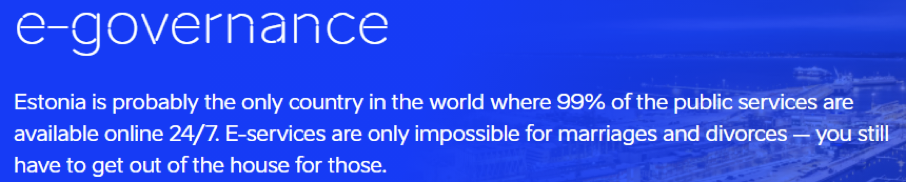

前述のエストニアは、この点を強く意識し、「99%の行政手続が、自宅に居ながら24時間365日、オンラインで可能」という制度を作り上げることに注力しました。このような姿を実現するためには、技術云々よりも、紙の提出をもはや不要とする制度や慣行の見直しが重要となります。

©️E-Estonia

©️E-Estonia

共通データベースの整備

「デジタルIDカードを持っていれば、もはや紙の書類を提出しなくても済む」という状況を作り出す上で鍵になるのは、共通データベースの整備です。

例えば、前述の例で、パスポート申請の際に紙の書類の提出を不要にするには、共通データベースに戸籍謄本や住民票など必要なデータが格納され、IDカードの提出により、提出者のデータベースへのアクセスが許可される形にすれば良いわけです。また、共通データベースが確立されれば、引っ越しの際に転出届と転入届を両方出す必要などもなくなるでしょうし、複数の病院を転々とする人々の医療や処方の記録を時系列的につなぐことも可能となります。

もちろん、共通データベースを確立していく場合、法制度の整備などを通じて、データやプライバシーの保護を万全なものとしていく必要があります。この面でもやはり、技術以外の部分がきわめて重要となります。

実現したい目的の明確化

前述のように、「デジタル化」や「DX」といった言葉は多義的に用いられがちですが、「デジタル化すれば良い」というものではありません。これが効率性の向上やコストの削減につながり、経済厚生を高めるものでなければなりません。

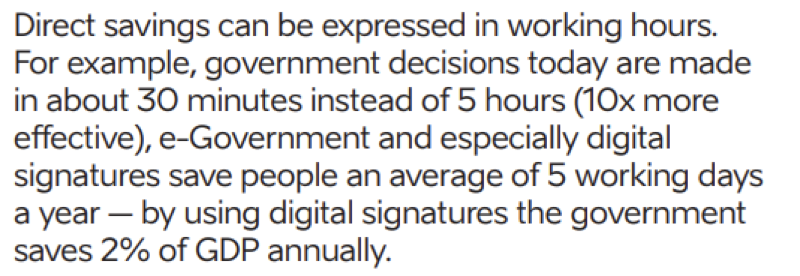

エストニアでは、行政のデジタル化について、「人々が行政手続に費やす時間をなるべく短くし、より有意義な活動に充てられる時間を増やす」という目的が明確に掲げられています。この観点から、デジタル化の成果がレビューされ、「行政のデジタル化により、平均的な人々で年5日程度の時間の節約につながっている」と評価されています。

©️E-Estonia

©️E-Estonia

デジタル化の成否を左右する要因は数多くあるでしょうが、上述の

「技術以外の要因の整備」、

「複線対応を濫発しないデジタル化への包摂」、

「デジタル化のメリット創出」、

「共通データベースの整備」、

「目的の明確化」

などは、歴史や文化とは異なり、政策努力で操作可能な部分です。

せっかくデジタル庁を作ったのですから、これが「新たなハコ物公共事業の発注体」になってしまっては意味がありません。デジタル化を社会に役立てる方向での政策企画能力、そして、これに基づく政策提言を活かせる体制作りが、日本のデジタル化の鍵を握るように思います。

連載第52回「IT時代のマネロン対応」(9月15日掲載予定)