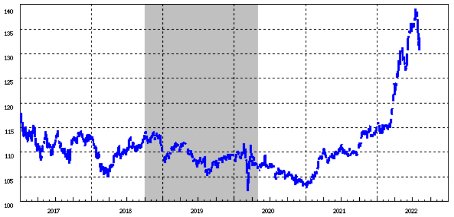

2022年の金融市場の特徴として、円相場の変動がかなり大きくなっていることが挙げられます。

円・ドル為替レート(単位:円/ドル) 注:東京市場17時時点のレート。

注:東京市場17時時点のレート。

出典:日本銀行

この要因としては、何といってもまず、海外諸国が長期金利の形成を市場に委ねる中、日本だけが景気への配慮から、長期金利に上限を設定して抑え込んでいることが挙げられます。

経済理論的にも、資本移動が自由に行われる中で特定の市場価格(この場合は長期金利)を抑え込もうとすれば、他の価格(この場合は為替レート)の変動が大きくなることは避けられません。通常であれば、海外金利の上昇など為替レートを動かす力が生じれば国内金利にも上昇圧力がかかり、為替レートの変動圧力が緩和されます。しかし現在、このようなメカニズムを敢えて抑えているため、どうしても為替レートの変動が大きくなりがちです。

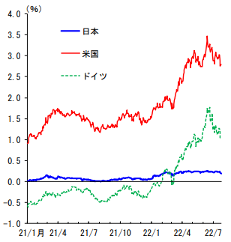

長期金利<10年物国債金利>

出典:日本銀行

出典:日本銀行

デジタル技術と為替取引

では、デジタル技術の為替市場取引への導入は、為替レートの変動にどのような影響を及ぼすのでしょうか。

かつて、為替ディーリングといえばディーリングルームでの大量の電話機が、ドラマなどでのお決まりの映像でした。しかし今では、これらの取引はほぼデジタル化されており、かつてのような「受話器で怒鳴る」光景はみられなくなっています。

また、これに伴い、さまざまな統計や公表資料に公表直後に自動的にアクセスし、その計数やテキストをコンピュータが読み込んで自動的に取引を行う手法が発達しています。例えば、米国の雇用者数が一定の数字を超えていればドル買い、下回っていればドル売り、といったプログラムを組み込んでおくわけです。

このようなデジタル化された自動取引が大量に行われ、かつ、類似のプログラムが広く使われるようになれば、同じ方向の取引が瞬時に行われ、短期的な市場変動が大きくなってしまう可能性があります。これは米国では、「フラッシュ・クラッシュ(一瞬での価格の大幅下落)」や「フラッシュ・ラリー(一瞬での価格の大幅上昇)」の問題として取り上げられています。

とりわけ外国為替市場では2000年代半ば以降、あらかじめ設定したプログラムに沿って自動的に取引を行う「アルゴリズム取引」が増加し、今や取引の過半を占めるようになっています。このようなデジタル化に伴う為替市場の構造変化については、国際決済銀行(BIS)などの国際機関も関心を持ち、いくつかの報告書を公表しています。

外国為替市場のアルゴリズム取引に関する国際決済銀行の報告書

もっとも、これらの調査研究では、デジタル技術は市場の流動性を高めるなどの効用をもたらしており、自動取引を背景とする一時的かつ急激な価格変動もその後速やかに修正されることが多いとの分析結果が多く示されています。したがって、デジタル化は市場構造にある程度の影響をもたらしていても、そこで形成されている市場価格自体に大きな影響を及ぼしているわけではなさそうです。

デジタル化経済と為替レート

円相場の水準については、円高・円安のどちらが良いのかという議論が衆目を集めがちです。この点については、従来から多くの議論がなされてきましたが、やはり為替レートは経済力を反映したものであるべきであり、ここから乖離した、高過ぎるレートも安過ぎるレートも望ましくないのだとの結論に、ほぼ収斂しています。

GDPのように国内付加価値ベースだけで考えれば、自国通貨安は短期的には国内付加価値を増やしやすいと捉えられがちです。自国通貨安は輸出促進的・輸入抑制的に働くわけですが、輸出は国内付加価値の増加につながる一方、輸入はここから控除されるためです。

しかし、為替レートの問題は、経済安全保障や政治、中長期的な国のリスクなど、より広い視点から捉えていく必要があります。歴史を振り返っても、経済が破綻した国々ではほぼ必ず、自国通貨安とこれに伴う資本流出が生じています。また、一次産品やエネルギー資源の獲得競争では、自国通貨の安い国ほど不利な立場に置かれます。さらに、自国通貨の安い国は国際比較上も経済力が小さく算出されますので、国際機関における発言権なども低下しがちとなります。このように、経済安全保障や国としての中長期的なリスク、グローバルな発言権などの観点からは、経済のファンダメンタルズを超えた自国通貨安は、やはり問題が大きいといえます。

加えて、経済のデジタル化の観点からも、ファンダメンタルズを外れた通貨安は問題です。今や、優れたデジタル人材は世界中で争奪戦となっていますし、このようなデジタル人材にとって、働く場所の制約はますます小さくなってきています。例えば、インドの優れたエンジニアを米欧の企業が奪い合うことは普通に行われています。さらに、優れた技術を持つスタートアップ企業のグローバルな争奪戦も展開されていますが、国際的な投資やM&Aでも、通貨の安い国はかなりの不利を被ります。このように、経済のデジタル化が進む中、通貨安の国は、一次産品やエネルギーだけでなく、中長期的な成長のために重要な「人材」や「技術」の争奪戦でも不利になります。

為替介入について

日本では、1985年9月の「プラザ合意」の際の主要国による協調介入の記憶が残っており、為替レートが急変する状況では、「為替介入が行われる可能性」に関心が集まりがちです。

しかし、前述のデジタル化もあって、デリバティブ(派生取引)も含めた外国為替市場の規模は拡大傾向を続けています。一方で、当局の為替介入の規模は外貨準備制度などによりおのずと制約を受けますので、為替介入の規模は、仮に行われるとしても市場規模と比べて相対的に小さくなります。実証研究でも、当局の為替介入について、これが直接に為替取引の需要と供給に働きかける「ポートフォリオ効果」は、今ではかなり小さいとの分析結果が殆どです。

すなわち、為替介入は、他国と足並みを揃えた「協調介入」として行うことで「シグナル効果」を発揮させないと、効果を発揮しにくいと捉えられています。プラザ合意の際の協調介入が効いたのも、この時には「ドル高の是正」という政策方針を主要国が共有し、そのシグナルとして介入を行ったためです。これに対し、現在、米国や欧州では「インフレ抑制」が最重要の政策課題となっており、この中で、インフレを加速させかねない自国通貨の売り介入を行うことは困難です。

さらに、近年、市場経済と自由な資本移動を標榜する先進各国は、為替市場に人為的に介入することにますます消極的な姿勢をとるようになっています。例えば米国は為替介入を行う国々に対し、「為替操作国」というレッテル貼りをちらつかせながら牽制するようになっています。私が日本銀行で金融市場局長を務めていた2013年から15年まで、日本の当局による為替介入(外国為替平衡操作)は一度も行いませんでしたし、その後も介入という手段は使われていません。このことは、自由経済国としての日本への国際的評価を、むしろ高める方向に働いたと感じます。

日本にとっての重要課題は、介入による為替レートの誘導ではなく、成熟した先進国に相応しい高付加価値産業の育成なのです。