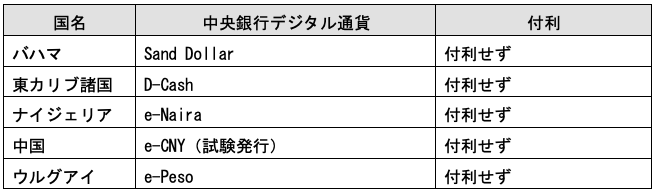

デジタル技術革新が進む中、中央銀行自身が発行するデジタル通貨、すなわち、「中央銀行デジタル通貨」(Central Bank Digital Currency, CBDC)が注目を集めています。中国やスウェーデンなど多くの国が調査研究を行っており、既にバハマ、東カリブ諸国、ナイジェリアなどは正式に発行しています。

この中央銀行デジタル通貨の設計を巡っては多くの論点がありますが、とりわけ、学界などで盛んな議論に、「中央銀行デジタル通貨に金利を付けるべきか」という問題があります。

もっとも、既に中央銀行デジタル通貨を正式発行、ないし試験的に発行している国々の中で、これに金利を付けている所はありません。現在中央銀行デジタル通貨について研究を行っている国々も、これに金利を付けることには消極的です。

中央銀行デジタル通貨にプラスの金利を付けると?

もちろん、どの国でも現金には金利がつきませんので、中央銀行デジタル通貨を「デジタル化された現金」と捉えるならば、金利が付かないのは当然にも思えます。しかし、学界では、「中央銀行デジタル通貨にプラスの金利を付けてはどうか」という意見が根強くあります。これは、中央銀行デジタル通貨の金利が、あらゆる金利の「下限」として働きうるためです。

政策当局がインフレ抑制や為替レート防衛などの観点から金利を引き上げたい場合でも、現金に金利を付けることは困難です。しかし、仮に誰もが持てるようになる中央銀行デジタル通貨に金利を付けられれば、どんなに運用手段のない人々でも、最低限、中央銀行デジタル通貨の金利は得られることになります。したがって、これよりも金利の低い金融商品は生き残れませんので、中央銀行デジタル通貨の金利は実質的に、預金金利や市場金利などの下限になります。

しかし、中央銀行デジタル通貨に金利を付ければ、銀行預金などからの資金シフトを引き起こしやすくなります。そうなると、これまで民間主導で世の中に回っていたお金が中央銀行に集まってしまいます。中央銀行は企業や個人のリスクとリターンを判断して直接おかねを貸し出すことは得意ではありませんので、効率的な資源配分を歪めてしまうリスクも高まります。

中央銀行デジタル通貨にマイナスの金利を付けると?

では、中央銀行デジタル通貨に「マイナス」の金利を付加できるようにすべきでしょうか? すなわち、中央銀行デジタル通貨の残高を、100、99、98、、、と減らせるようにすべきでしょうか。

この問題は、「名目金利のゼロ制約」と呼ばれる問題との関連で、プラス金利以上に学界の注目を集めました。「名目金利のゼロ制約」とは、預金金利や市場金利などをマイナスにしようとすれば、人々は代わりに現金を持つようになるため、その実現は難しいというものです。実際には、預金を現金に換えて金庫にしまっておくのにもコストがかかりますので、現実の預金金利などの下限はコンマ数%の「若干のマイナス」と考えられています。

この点、現金がデジタル化されれば、その残高を減らすことが技術的には簡単にできるだろうということで、マイナス5%、10%といった「深い」マイナス金利も実現できるのではないかという意見が学界から出されています。

また、すでに世界には、「中央銀行の預け金に小幅のマイナス金利を課す」という形でのマイナス金利政策を導入している国々もあります。こうした国々が金利ゼロの中央銀行デジタル通貨を導入すると、これを使って中央銀行預け金へのマイナス金利付加を避けることもできそうです。そうなると、マイナス金利政策が事実上機能しなくなってしまうという問題意識もあります。

とはいえ、中央銀行デジタル通貨にマイナス金利を付加することに、各国はきわめて慎重です。

まず、いくら中央銀行デジタル通貨にマイナス金利を付加しても、現金が残る限り、「名目金利のゼロ制約」を無くすことはできません。中央銀行デジタル通貨のマイナス金利を嫌がる人々は、代わりに現金を持とうとするでしょう。そうなると、何のためにわざわざ中央銀行デジタル通貨を発行するのかわからなくなってしまいます。

また、中央銀行デジタル通貨へのマイナス金利の付加は、人々の持っているお金の残高を減らすことになります。経済理論的には予告して減らすか、それとも突然減らすかの違いはあるのですが、いずれにしても現実の政策プロセスでは大騒ぎになるでしょうし、そうした政策はむしろ、人々のコンフィデンスや中央銀行への信認を悪化させる可能性も考えられます。また、とりわけ個人の場合、「持っているおかねが減る前に早く使ってしまえ」と考える人よりも、「持っているお金が減るなら、その分倹約しよう」と考える人の方が多いかもしれません。

このような考慮から、中央銀行デジタル通貨が正式に、あるいは試験的に発行されているいずれの国々でも、マイナス金利付加は想定されていません。

中央銀行デジタル通貨 注:各国公表資料による

注:各国公表資料による

うまい手はないものか?

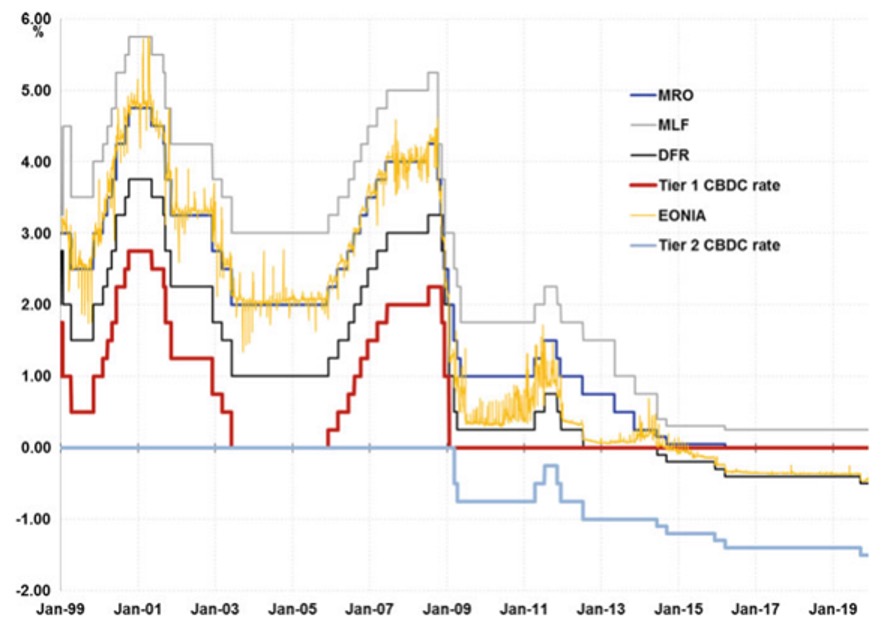

この問題について、筆者の国際決済銀行での元同僚である、欧州中央銀行のビンザイル局長は「個人的見解」と断ったうえで、「二層型の中央銀行デジタル通貨」というアイディアを示しています。

すなわち、中央銀行デジタル通貨に、少額の決済用と、これを上回る金額を預けられるものの二種類を設けます。そのうえで、少額決済用の中央銀行デジタル通貨にはマイナス金利をつけず、プラスの金利だけが付くようにします。そして、これを上回る金額用の中央銀行デジタル通貨にはプラス金利を付けず、必要に応じてマイナス金利は付けられるようにします。これにより、多額の資金が預金から中央銀行デジタル通貨にシフトすることを避け、同時に、マイナス金利逃れのために中央銀行デジタル通貨が使われることも避けるというアイディアです。

仮に「二層型中央銀行デジタル通貨」を導入した場合の金利の推移

赤線:少額用(Tier1)の中央銀行デジタル通貨の金利

青線:Tier2を超える額の中央銀行デジタル通貨の金利 注:Ulrich Bindseil, “Central Bank Digital Currencies in a World with Negative Nominal Interest Rates” (2022)

注:Ulrich Bindseil, “Central Bank Digital Currencies in a World with Negative Nominal Interest Rates” (2022)

しかし、このアイディアについても、ビンザイル局長自身が十分認識しているように、そもそも各人が持つ中央銀行デジタル通貨の残高をどのように管理するのか、また、中央銀行デジタル通貨の口座を複数持つ可能性を封じられるのか、など、実務的にはきわめて難しい問題があります。

通貨システムの「二層構造」と中央銀行デジタル通貨

このように、中央銀行デジタル通貨の付利が難しいのは、中央銀行デジタル通貨が単なる「おかねのデジタル化」ではなく、現代通貨システムの構造を根本的に変え得る面があるからです。

現在、世界中の殆どの国々で、中央銀行は一般向けに広く現金を提供しています。その一方で、中央銀行による預金口座の提供は、主に銀行に対してのみ行われ、大きなお金の決済に限って使われています。そして、一般の人々に対する現金以外の支払手段の提供は、民間銀行や民間企業が担ってきました。この仕組みは、通貨の単位を国として統一すると同時に、資金分配やイノベーションに民間の力を活かそうとするものといえます。この二層構造のもと、中央銀行は現金については金利を付けない一方で、中央銀行預金については、時にこれへの付利を金融政策手段として使ってきました。

中央銀行によるデジタル通貨の発行は、この二層構造そのものを変えてしまう可能性があり、中央銀行デジタル通貨への付利問題はこの問題を象徴しています。前述のビンザイル局長のアイディアも、この「二層構造」を中央銀行デジタル通貨の中に取り込もうとするものと捉えることもできるでしょう。デジタル通貨の問題を考えることは、将来の通貨インフラのあり方を考えることと一体なのです。

連載第83回「クリエイターとファンをつなぐデジタル技術」(5月11日掲載予定)