「バーゼル規制」という言葉を聞かれたことのある方は多いかもしれません。これは、国際的に活動する銀行の自己資本比率などを定めた規制です。国によって銀行規制の厳しさに差があると、国境を超えた競争の中で有利・不利が生まれてしまいますし、規制の緩い銀行を皆が使えば、金融システムが全体として脆弱になってしまう可能性があります。そこで、スイスにある「バーゼル委員会」が国際的な銀行規制の枠組みを決め、この枠組みを各国が国内規制に取り込む形で、規制の調和が図られてきました。

「バーゼル規制」という言葉を聞かれたことのある方は多いかもしれません。これは、国際的に活動する銀行の自己資本比率などを定めた規制です。国によって銀行規制の厳しさに差があると、国境を超えた競争の中で有利・不利が生まれてしまいますし、規制の緩い銀行を皆が使えば、金融システムが全体として脆弱になってしまう可能性があります。そこで、スイスにある「バーゼル委員会」が国際的な銀行規制の枠組みを決め、この枠組みを各国が国内規制に取り込む形で、規制の調和が図られてきました。

自己資本比率規制では、銀行の持っている資産の額に、それぞれの資産ごとに決められた「リスクウェイト」をかけて「リスクアセット額」を計算します。これをもとに、必要な自己資本額(所要額)が決まります。例えば、リスクウェイトが100%の貸出の場合、100万円の貸出に対して所要自己資本比率が8%なら、8万円の自己資本を持つ必要があることになります。

バーゼル委員会のあるスイスの国際決済銀行ビル ©️Bank for International Settlements

©️Bank for International Settlements

このバーゼル委員会が6月10日に暗号資産やデジタル資産に関する「リスクウェイト」の案を作って公表したことが、話題を集めています。

暗号資産の規制上の意義

2009年に最初の暗号資産(仮想通貨)であるビットコインが登場して以来、バーゼル規制の枠組みの中では、明示的には暗号資産は取り上げられてきませんでした。

もちろん、バーゼル委員会をはじめとする国際機関は、暗号資産の動向について十分注視してきました。その上で、暗号資産の価値変動(ボラティリティ)の激しさをみて、これが支払決済手段として使われる可能性は低く、投機的な投資の対象となるだろうと予想しました。これは、概ねその通りとなりました。

その上で、当面必要な規制は、バーゼル規制のような銀行規制ではなく、投資家・消費者保護であると考えられました。暗号資産投資が持つリスクを十分に把握しないまま、「通貨」と誤解して投資をするお年寄りなどが出てきては大変だからです。このため国際的に、当時の呼び名であった「仮想通貨(virtual currency)」という呼び方をやめ、「暗号資産(Crypto-Asset)」と呼ぶことで合意をしました。「通貨」と誤解して投資をする人が出てこないようにという配慮です。日本でもこれに合わせて、資金決済法の記述を変更しています。

この間、銀行セクターへの影響についても、もちろん慎重に調べてきました。最大の関心は、銀行が預金者から集めたお金で暗号資産を買っていないかというものです。しかし調べてみると、銀行セクターによる暗号資産の保有は、当時殆どありませんでした。

こうした中で、暗号資産へのリスクウェイトの設定などを敢えて行うかどうかは難しい問題です。これを設定すれば、むしろ銀行に「暗号資産に投資しても良い」というメッセージを発したと、誤って受け止められるリスクもあるからです。

「ステーブルコイン」と「トークン化された資産」の登場

今般、バーゼル委員会がリスクウェイト案を公表した大きな理由は、安全資産を裏付けにする「ステーブルコイン」や、さまざまな資産を分散型技術を使ってデジタル化する「トークン化された資産」の登場であったと思います。前者については、例えばフェイスブックが主導している「ディエム」(元リブラ。第15回・第37回参照)、後者については「セキュリティトークン」や「NFT」(第29回参照)などが挙げられます。

これらは、スキーム次第ではリスクをコントロールすることが可能であり、また、新技術による経済取引の効率性向上に寄与し得るものです。それだけに、これらが銀行によって保有される可能性も高まっています。

ただ、ステーブルコインやトークン化された資産についてリスクウェイトを定めるのであれば、「裏付け資産を持たない暗号資産」についてもリスクウェイトを定めないと、規制としての整合性がとれなくなるわけです。

バーゼル委員会のリスクウェイト案

では、バーゼル委員会の提案を見てみましょう。

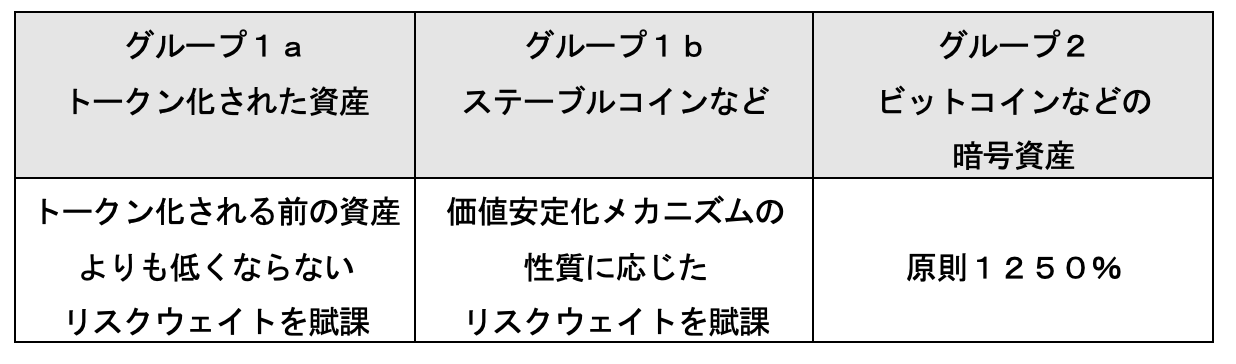

バーゼル委員会のリスクウェイト案 注:バーゼル委員会資料より筆者作成

注:バーゼル委員会資料より筆者作成

まず、ビットコインなど、誰の負債でもなく裏付け資産も持たない暗号資産については、リスクウェイトは原則1250%という案となっています。例えば、ビットコインを100持つと、リスクアセット額は1250となります。所要自己資本比率が8%であれば(現実にはもう少し複雑な計算をしますが)、1250×8%で100、すなわち、投資する額と同額の自己資本を持つよう求めていることになります。これは、価値の裏付けを持たず、誰も支払いを保証していないという特徴を踏まえれば当然でしょう。投資をするなら、そのことを良く理解した上で行ってください、借りたお金では買わないでくださいというメッセージにもなるわけです。

また、トークン化された資産についても、デジタルアセット化することで自己資本負担が軽くなることがあれば、デジタル化が「規制逃れ」の手段に使われ得ることになりますので、「トークン化する前よりも自己資本負担が軽くならないように」というのは、基本的に妥当であると思います。

さらに、ステーブルコインについても、必ずしも裏付け資産を100%保有していないものや、裏付け資産の中に安全資産でないものが混じっているものも考えられます。また、裏付け資産が本当にしっかり保管されているのかという論点もあります。したがって、どのようなメカニズムで価値安定が図られているかを勘案して決めるという考え方は、穏当なものと思います。

デジタルマネーと国際銀行規制

バーゼル委員会は9月10日までの3か月間でこの案に対する市中からの意見を集め、最終的な案を決めていくことになります。

暗号資産に対処する上で常に頭の痛い問題は、公的当局がどのようなアクションを起こしても、とかく「だから暗号資産は値上がりする」、あるいは「当局は暗号資産を潰そうとしている」といったネットの書き込みなどの材料に使われやすいことです。

バーゼル委員会は今回の案の公表に際し、「我々の枠組みは技術的中立性(techonology neutrality)に基づいており、暗号資産の特定の技術を後押し(advocate)するものでも、抑制(discourage)するものではない」と強調しています。これは、まさにバーゼル委員会の本音だと思います。上記のような論争に巻き込まれることは、委員会の最も望まないことだからです。

私が属していた組織ということでひいき目もあるかもしれませんが、バーゼル委員会は、真摯にリスクへの対応を考えている職人集団です。今回の案も、暗号資産を後押ししようとか、逆に潰そうといった意図に動かされているわけでは全くないと感じますし、リスクウェイトについての考え方も、銀行が持つ他の資産への対応と概ね同じです。

今回の案をもとに、デジタル化されたさまざまなアセットのリスクについて、冷静な議論が行われていくよう期待したいと思います。

連載第44回「デジタル化と脱炭素」(7月14日掲載予定)