国際的な銀行監督を所管するバーゼル銀行監督委員会(本拠はスイス・バーゼル市、以下「バーゼル委員会」)は11月16日、「気候関連金融リスクの実効的な管理と監督のための諸原則」(Principles for the effective management and supervision of climate-related financial risks)と題する文書を公表しました。この文書は、銀行の気候関連リスクに関連する18の原則案を示し、来年2月16日まで市中からの意見を募集しています。

国際的な銀行監督を所管するバーゼル銀行監督委員会(本拠はスイス・バーゼル市、以下「バーゼル委員会」)は11月16日、「気候関連金融リスクの実効的な管理と監督のための諸原則」(Principles for the effective management and supervision of climate-related financial risks)と題する文書を公表しました。この文書は、銀行の気候関連リスクに関連する18の原則案を示し、来年2月16日まで市中からの意見を募集しています。

銀行規制と気候問題

自然災害が企業経営に大きな影響を及ぼし得ることは、今に始まった話ではありません。この自然災害リスクには気候変動だけでなく、例えば地震なども含まれますが、バーゼル委員会が敢えて「気候関連リスク」に焦点を当てた原則案を出すに至った背景としては、やはり気候変動問題への国際的な関心の高まりが挙げられます。

今や日本を含む多くの国々が、2050年のカーボンニュートラル実現に取り組むことを国際公約として掲げています。そのための技術開発やインフラ整備、エネルギーの切り替えなどには莫大な資金が必要です。2030年には、これらに向けた投資の規模が約130兆ドルに達するとの見通しもあります。したがって金融の役割はきわめて重要です。

バーゼル委員会の言う「気候変動リスク」には、企業経営への自然災害などの影響だけでなく、「脱炭素化などの潮流の中で企業のビジネスモデルが立ち行かなくなるリスク」なども含まれています。すなわち、銀行の資金仲介自体を脱炭素化と整合的な姿にしたいとの意図も込められているといえます。

また、脱炭素化やグリーンファナンスに付き物の問題が「グリーンウォッシュ」です。単にセールスや資金調達などのために、実際には環境への貢献が乏しい活動を環境フレンドリーと喧伝する向きも増えています。この中で、真に「グリーン」なプロジェクトを見抜き、これに資金を割り当てていく機能が、金融に求められています。

さまざまな「リスク」を評価しながら資金を割り当てていくことは金融の本源的な役割です。気候変動への対応は「リスク」の内容を著しく複雑化させる面がありますが、金融がこのような役割を果たせなければ、結局、脱炭素化に向けた資源配分を統制経済的なやり方に頼らざるを得なくなります。そうなると、脱炭素化は実現できても、経済の活力が失われかねません。

規則(ルール)か原則(プリンシプル)か

このように、気候変動対応における金融の役割はきわめて重要ですが、だからといって、両者の関わりにどこまで規制で踏み込むかは難しい問題です。

バーゼル委員会の責任範囲はあくまで銀行システムの安定であり、地球環境ではありません。いかに地球環境問題が国際的に注目を集めているからといって、さまざまな機関がプレゼンス拡大のため、自らの所掌を外れて首を突っ込んでは混乱のもとです。

そこでバーゼル委員会は、「気候関連リスクは銀行の健全性や銀行システムにも影響する」というロジックを立てています。例えば、貸出先企業のビジネスが環境問題から持続不可能になってしまうと、銀行の貸し倒れリスクなどにもつながるという考え方です。

また、強権的なやり方を採るのであれば、金融機関の貸出や投資がカーボンニュートラルであることを義務付けたり、この目的に合致しない貸出について規制上のリスク量(リスクウェイト)や自己資本負担を規則(ルール)により上乗せする方法も考えられます。しかし、この方法には難点もあります。例えば、何が地球の持続可能性に資するのか自体、論争の多い複雑な問題であり、各国の政治や世論の影響も大きく受けます。例えば、原発関連の融資を脱炭素化に貢献するものと捉えるか、それとも別の意味で地球の持続可能性へのリスクを増やすとみるかは議論の分かれる問題です。さらに、石炭火力の温室化ガス排出を減らすための融資を持続可能性に貢献するものと捉えるか、それとも「石炭火力関連」と一括りにするのかといった問題もあります。

こうした中、今回バーゼル委員会が示した提案は「プリンシプル・ベース」、すなわち、強制的な規則(ルール)ではなく「原則(プリンシプル)」を示し、これに沿って各国や各金融機関が行動することを期待するものです。これは、現在の情勢下では穏当なやり方だと思います。

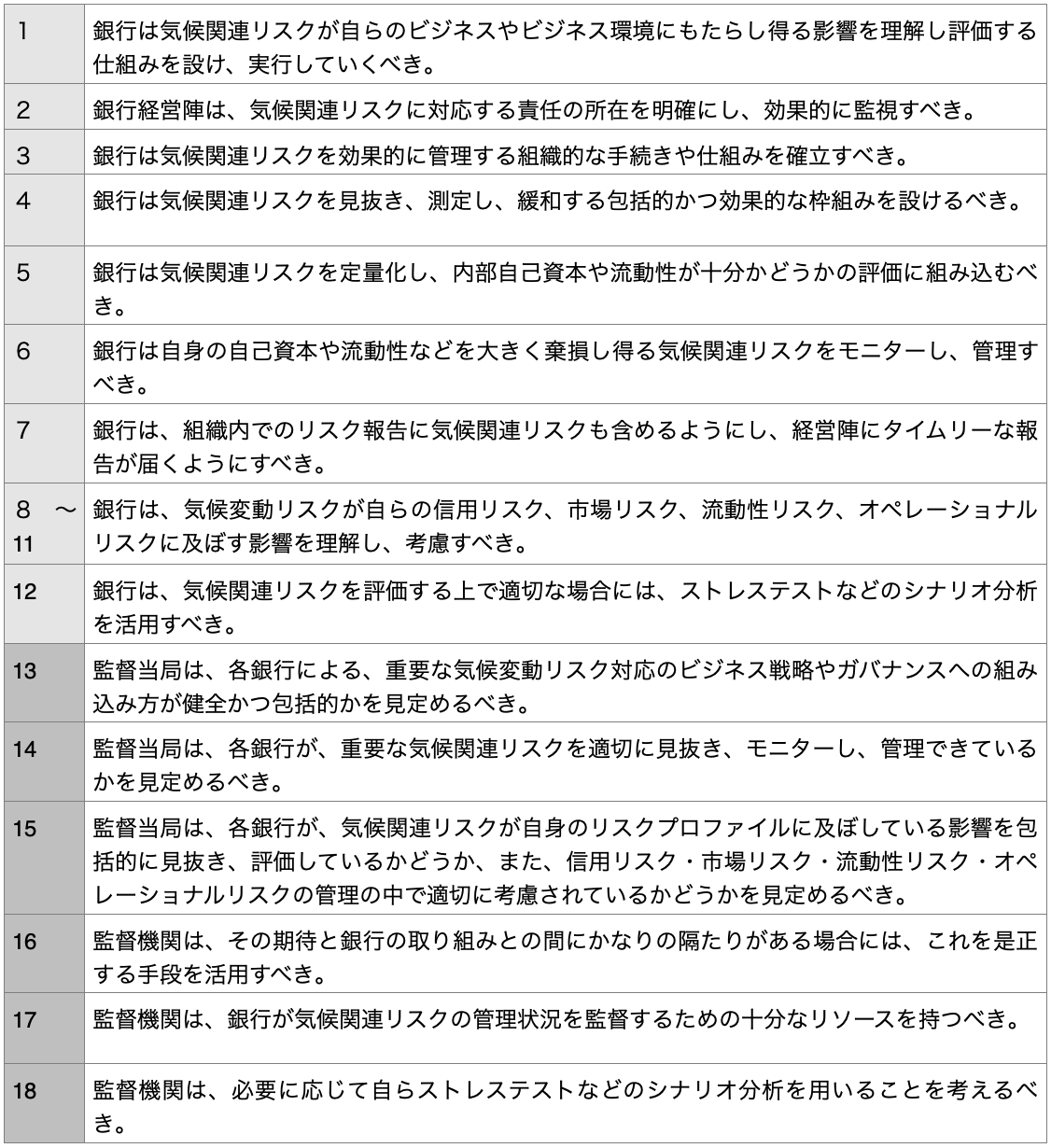

18の原則

バーゼル委員会が提案している原則を見ていきましょう。第1原則からから第12原則は銀行に向けられ、第13原則から第18原則は各国の監督当局に向けられています。概略は、以下の通りです。

国際的な議論への対応

これらの原則案は、現状では概括的な内容であるように見受けられます。しかし、以下の点には留意しておく必要があります。

私の経験に照らしても、国際的な議論は「先手必勝」になりがちです。日本の場合、「提案」というと、「内部で徹底的に詰めてから出す」という傾向が強いように思います。しかし、交渉上手な国や国際機関は、「生煮え」であっても先に提言を出してしまい、主導権を取ってから、その後外部からの意見を聞いて修正する傾向が強いように思います。日本としても、このような国際機関からの「意見募集」型の提言には十分注意し、意見があれば言い残す所なく言っておくべきですし、「原則」の今後の運用のあり方などを巡っては、自ら提言していくことも考えるべきでしょう。

また、「自国の基準を国際基準に」といった「スタンダードの取り合い」を巡る競争はただでさえ熾烈ですが、気候関連は将来の産業の主導権争いとも関わることから、特に国際間での競争が先鋭化しやすい分野です。日本としても、自らの意見が反映されない形でスタンダードの形成が進むことのないよう、積極的に議論に関与していくことが大事です。

さらに、「2050年までのカーボンニュートラル達成」というスケジュールを考えれば、気候変動の問題は今後少なくとも約30年間、世界の主要アジェンダであり続けるでしょう。この中で、現在は「プリンシプル・ベース」となっていても、これが徐々に「ルール・ベース」の様相を強めていくことがないか、注意していく必要があるでしょう。

連載第64回「デジタル通貨フォーラムの進捗報告書」(12月8日掲載予定)