デジタル化の中で大きな注目を集めている問題の一つに、中央銀行が自らの債務として発行するデジタル通貨である「中央銀行デジタル通貨(Central Bank Digital Currency, CBDC)」があります。実際、カリブ海のいくつかの国々はすでにCBDCを発行しています。また、中国もCBDCについての大規模な実験を行っています。こういった中、日本を含む各国で、「CBDCがいずれ発行されるのかどうか」に注目が集まっています。

CBDCは「発行する、しない」の二分法では割り切れない

しかし、CBDCは「発行する、しない」のどちらかに割り切れるわけではありません。その間にも、いくつかの中間的な姿が考えられます。

中央銀行は銀行券を発行するだけではなく、預金口座を主に銀行向けに提供しています。これらの口座は今では紙の帳簿ではなくデジタル形態で管理されています。また、国によっては銀行以外の主体にこれらの口座が提供されています。では、中央銀行が銀行以外の企業や、さらには個人にデジタル形態で管理する口座を提供する場合、これをCBDCと呼べるでしょうか? その答えはCBDCの定義次第です。例えばCBDCを「銀行以外の主体が支払決済に使える、デジタル形式の中央銀行債務」と定義するのであれば、これもCBDCと呼べることになります。

結局、現在求められているのは、安全で、便利で、誰でも、いつでも使える支払決済手段だといえます。CBDCも、このような大きな議論の枠組みの中での選択肢として捉えられるべきものです。

この中で、最近の興味深い取り組みとして、地球の反対側の国であるブラジルによる、新しい決済システム“Pix”の導入が挙げられます。

ブラジルの新決済システム“Pix”

“Pix”は、バハマが世界発のCBDCを発行したのとほぼ同時の2020年10月に、ブラジル中央銀行が導入した決済システムです。このPixによる送金は1年365日、1日24時間利用でき、数秒で完了します。Pixはさまざまなインターフェースと接続が可能であり、スマートフォンアプリを用いたQRコード決済などと連携しています。また、個人によるPixでの送金には、原則として手数料もかかりません。

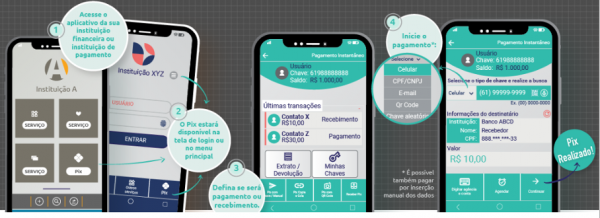

Pixのスマートフォンアプリ画面例 ©ブラジル中央銀行

©ブラジル中央銀行

Pixの利便性に関するブラジル中央銀行の説明 ©ブラジル中央銀行

©ブラジル中央銀行

Pixは、中央銀行の債務ではないという意味では、CBDCとは異なります。しかし、ブラジル中央銀行が運営している即時決済システム(SPI)と、幅広い民間金融機関や決済サービス業者との接続を可能にすることで、CBDCが実現を目指しているのと同様の便益をもたらそうとしているものと言えます。

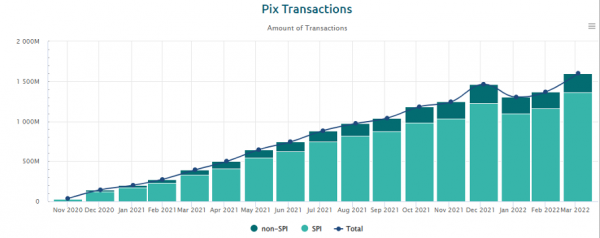

Pixは、個人や企業の間での送金や、店舗での買い物などに広く利用可能です。現在すでに700以上の金融機関や決済サービス業者がPixに参加しており、Pixによる取引の金額や件数は、導入後、順調に拡大しています。

Pix経由の取引金額 (単位:百万レアル) 出典:ブラジル中央銀行

出典:ブラジル中央銀行

CBDCとの違いはどこにあるのか

では、ブラジルのPixと、いくつかの国々で検討されているCBDCとの具体的な違いは、どこにあるのでしょうか。

Pixを個人や企業が利用するためには、Pixに参加する銀行や決済サービス業者に口座を持っている必要があります。一方で、現在CBDCの調査研究を進めている各国も、仮にCBDCを発行する場合には中央銀行が個人や企業に直接口座を提供するのではなく、銀行や決済サービス業者を経由して提供していく方針を明らかにしています。したがって、この面ではPixとCBDCとの間に大きな違いがあるわけではありません。

両者の法的な違いは、Pixの提供する手段が銀行や決済サービス業者の債務であるのに対し、CBDCは中央銀行の債務であることだと言えます。もっとも、各国において銀行預金や決済サービス業者の債務の健全性は、規制や預金保険、裏付け資産の保有などによって確保が図られていますし、銀行預金は企業の決済などにも広く用いられています。したがって、この違いも実務上は絶対的なものではないと考えられます。

デジタル時代の金融インフラ

今やデジタル技術革新は世界中に広がっており、ブラジルやカリブ海諸国のような、日本から見れば地球の反対側にある国々でも、次々と興味深い取り組みが行われています。日本としても、「世界的なインフラ競争」という側面も意識しながら、新しいデジタル技術を取り込んで経済の発展につなげていく取り組みが求められています。

同時に、金融インフラのデジタル化の方向性に、現時点で必ずしも決まった「解」があるわけではありません。本稿で紹介したブラジルの取り組みなど、さまざまな海外諸国の事例なども参考にしながら、日本にとって最適な金融インフラのあり方を包括的に検討していくことが大事です。

連載第87回「ビッグデータを『取り戻す』には」(7月13日掲載予定)