前回は、現在世界の注目を集めている中国のデジタル人民元(DC/EP)の計画について、中国当局はデジタル人民元に現金同様の匿名性を与えるつもりはなく、むしろ必要に応じて取引を把握できるようにするという目的を明らかにしていることを説明しました。

今回はこの問題をさらに広げ、経済のデジタルトランスフォーメーション(DX)と、プライバシーや個人の尊厳との関わりについて述べたいと思います。

中国の個人信用スコア

今般、アリババの子会社Ant Groupが史上最大額のIPO資金調達を行うことで話題を集めています。このAnt Groupが無料で提供し、中国で近年爆発的に普及したのが、個人信用スコア“Zhima Credit”(芝麻信用)です。私が中国に出かけた際も、中国の方々に「スコアを見せて」と頼めば(あるいは、頼まなくても自発的に)、ほぼ皆さんが見せてくれます。私の印象では、中国の人々は「ゲーム感覚」で、自分のスコアを上げることを楽しんでいるように見えました。

Zhima Creditは、個人の信用度を350点から950点までのスコアで示しており、個人の日々の行動や経済活動などに基づき、点数は日々変わります。このスコアが上がるほど、借り入れがしやすくなることはもちろん、家やレンタカーを借りやすくなったり、ホテルや空港でのチェックインにおいて優遇されるといった、さまざまな特典が受けられます。さらに、Zhima Creditのスコアの高い人はビザを取りやすくするといった便宜を図っている国々もあります。

©Ant Financial社

©Ant Financial社

Zhima Creditのスコアは、大きく分けて5つの要素に基づいて計算されます。すなわち、①Credit History(クレジットカードの請求や公共料金などをきちんと支払っているかどうか)、②Individual Profile(学歴、職業、住所など)、③Property(保有する家や車などの資産)、④Bahavioral Preference(日頃の消費活動など)、⑤Social Network(SNSでの発言や交友関係など)、です。

この中で、とりわけSocial Networkなどは、日本の感覚には馴染みにくいものです。SNSなどでの発言が自分の信用スコアに直接響き、住宅ローンなどが借りにくくなるかもしれないと思えば、人々は外に向けて発言することに委縮するようになるでしょう。さらに、Zhima Creditの仕組みでは、スコアの高い人とSNSなどでつながっているほど、自分のスコアも上がります。「お金持ちと付き合うほうが得」だとあからさまにスコアで示されるのは、剥き出しの資本主義の姿を見せつけられている感じがして、そこまではちょっと勘弁して、という印象を禁じ得ません。

経済を超える価値とは

アマゾンで買い物をしていると、自分の傾向をかなりスルドく把握した「おすすめ」がどんどん紹介されるようになります。このように、経済のデジタル化やビッグデータ、AIの発達は、個人の特質や属性を明るみに出してしまう可能性があります。もちろん、技術やアルゴリズム自体には悪気はありませんので、結局、技術を使う人間がこれをどう制御するかを、厳しく問われていくことになります。

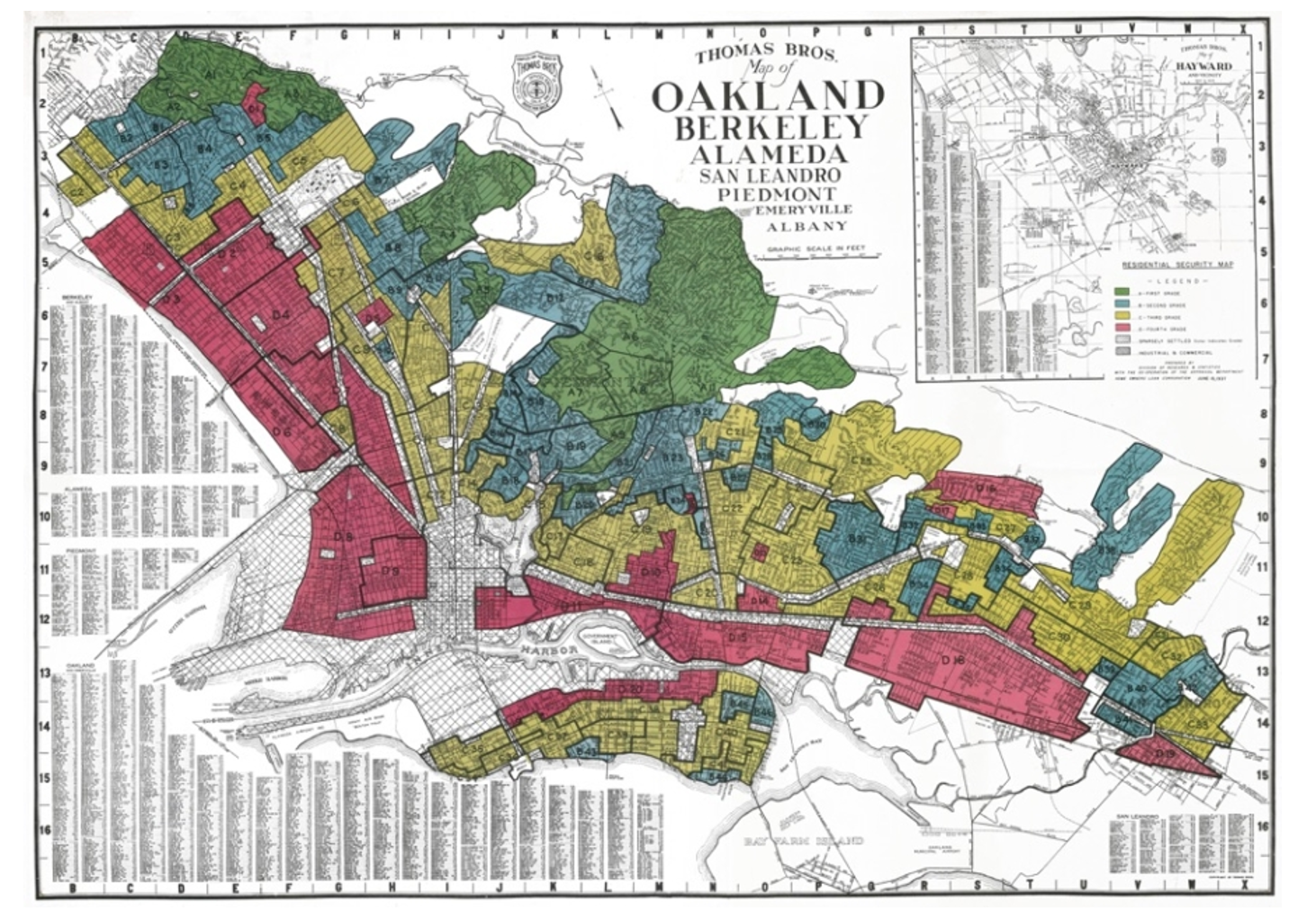

私がかつて住んでいた米国のバークレーでも、第二次大戦前には、居住している人々の人種構成の違いなどによる“Redlining”(地域の区別)が行われ、特定の地域に住む人々が、住宅ローンが借りられないなどの不利益を被っていました。そして、そうした地域を特定する地図まで作られていました。

1937年にThomas Bros社によって作られた地図

もちろん、今ではこうした地図は作られていません。居住地域と住宅ローンの延滞率に相関があるかどうかにかかわらず、このような地図の製造や販売は、現代の先進国では認められるべきではないでしょう。人間にはその時々の経済的論理を上回る尊厳や価値があることは、法律を志す人々が最初に学ぶべき事柄でもあります。

しかし、デジタル化やAIによるビッグデータ分析などは、無意識のうちに個人の人種や民族、ジェンダーなどを明るみに出し、“Redlining”と類似の行為につながってしまう可能性があります。このような分析がどこまで認められ、どこで踏みとどまるべきなのか、その線引きはきわめて難しく、また、各国の歴史や文化などの影響を色濃く受けやすい判断となります。

デジタル化社会においてさらに面倒なのは、これに経済の論理も絡むことです。

当局が強権的であったり、巨大企業の活動に対する制約が緩く、当局や私企業による個人データの収集が容易な国のほうが、短期的にはビッグデータの活用を進めやすいように見えがちです。海外企業も、全国民のデータベースが揃っているような国に進出したほうが、商売がやりやすいと考えるかもしれません。しかし、このような国は経済の論理では測れない大事な価値を犠牲にしているわけですから、中長期的には経済にとってもリスクとなります。

日本としては、近代以降、世界が苦しみながら確立してきた個人の尊厳などの価値を尊重しつつ、デジタル化やデータの活用を進めていけるのだという姿を示していく必要があります。同時に、このような姿勢を海外に向けても積極的に説明し、デジタル化と個人の尊厳に関する国際的議論をリードしていくことが求められます。

結局、どれだけデータ活用やDXが進んでも、それが当局や企業のためであり、人々のためではないような国や社会には、誰も住みたくないわけですから。

連載第8回「経済のDXとデジタル通貨」(11月4日掲載予定)