お金を運用する手段には、一般に預金や投資信託、債券、株式などがあります。これらの間にはさまざまな相違点がありますが、その一つに、「お金の出し手が、お金の流れ方にどの程度関わるか」という違いが挙げられます。

キャッシュフローを制御する技術

銀行に預金をする場合、預けたお金がどこに貸し出されるかは、預金者ではなく銀行が決めます。投資信託であれば、その種類によって投資先がある程度絞られており、それに応じて投資家がどの投資信託を買うかを選びます。社債や株式に投資する場合、投資家は自分のお金が「どの会社」に流れるのかを自分で決めます。さらに株式の場合、株主としてお金の「使われ方」の決定にも関与します。

また、投資されたお金が投資家に戻る側の流れをみると、預金については、一定の利息が銀行から帳簿上の預金者に支払われます。社債の場合は、企業から一定の利息が社債権者に支払われ、株式の場合には企業から剰余金の一部が株主に配当金として支払われます。また、多くの投資信託では、運用によって得られた収益から分配金が支払われます。

このように、金融や証券市場は、お金がどのような先に向かい、どう使われ、どのように投資家に戻ってくるのか、そのフローを制御するインフラと捉えることもできます。こういったフローが確実に実現されるという信頼は、人々がリスクとリターンを考慮しながら投資の判断を行える前提になります。

また、投資でなく寄付の場合も、お金が確実に意図した人々やターゲットに届けられることは、寄付をする側にとって大きな関心事です。

デジタル技術でお金のフローを「見える化」する

もっとも、このようなお金のフローを確実に実現することは簡単ではありません。

人々が善意で寄付をしたお金が別の目的に使われていたケースは、歴史上枚挙にいとまがありません。同様に、投資家のお金を決められた対象に振り向け、そのリターンから配当に充てる金額を算出し、誰が権利者であるかを確認し、配当を確実に支払うのは、骨の折れる作業です。

このため、商法も相当部分がそのための手続きに割かれ、紙技術によってこれらの要請に応える工夫が行われてきました。債券が紙であった時代には、債券に「利札」を付け、これと引き換えに利息が支払われました。株式の場合には、権利確定日に紙の株主名簿に記載されている株主に対し、配当が行われました。その後、これらの取引が電子化され高速化されるに伴い、基本的な枠組みを維持しながら、可能な部分からデジタル化する対応が採られてきました。

もっとも、課題はなお数多く残されています。

例えば、株式や社債を通じて、特定の「企業」に投資をすることはできても、特定の「用途」、例えば、ESG(Environment, Social, Governance)やSDGs(Sustainable Development Goals)に沿った使い方になっているかどうかにまで関与することは容易ではありません。実際、近年、対外的に立派そうなESG・SDGsのスローガンを宣伝目的で濫用する“Green Washing”という行為が、世界的に問題視されています。

また、異なる種類の資産への小口の投資をまとめて、その収益から配当を行うとか、投資のリターンとしてお金以外のもの、例えば利用権などを配当に充てることは、手続きの煩雑さから容易ではありませんでした。

しかし、ブロックチェーンや分散型台帳技術(DLT)などのデジタル技術により、投資したお金の使われ方を、「スマートコントラクト」(契約の自動化)などを通じて予め指定したり、そのリターンを投資家に紐付けることが可能になっています。また、投資や寄付のリターンについても、利息や配当の代わりに、「特定のお店で使えるプリペイド残高」や「特典」、「利用権」などの形で還元することも可能となります。

ブロックチェーンを使ったクリーンエネルギーの取引計画 出所:United Nations Framework Convention on Climate Change

出所:United Nations Framework Convention on Climate Change

さらに、株主としての投票を全てデジタルベースで行うことで、わざわざ物理的な株主総会を開く必要がなくなり、より高い頻度で投資の意思決定に関われる可能性も拡がっています。

分散型金融(DeFi)、ESG・SDGs

このような技術革新を背景に、ブロックチェーンや分散型台帳技術を用いて、これまでよりも広範な資産や権利を、取引所無しでも取引できるようにする「分散型金融」(DeFi)の取り組みが活発化しています。

具体的には、セキュリティトークン(Security Token)と呼ばれる、ブロックチェーンなどを利用し、さまざまな資産や権利を対象にできる新種の証券を創出することが考えられています。セキュリティトークンは、お金の使途などを管理したり、利子や配当の支払いを自動的に行うプログラムを組み込める「プログラマブル・セキュリティ」とすることが想定されています。そして、このようなセキュリティトークンを取引する「分散型取引市場」(DEX)を構築することも検討されています。

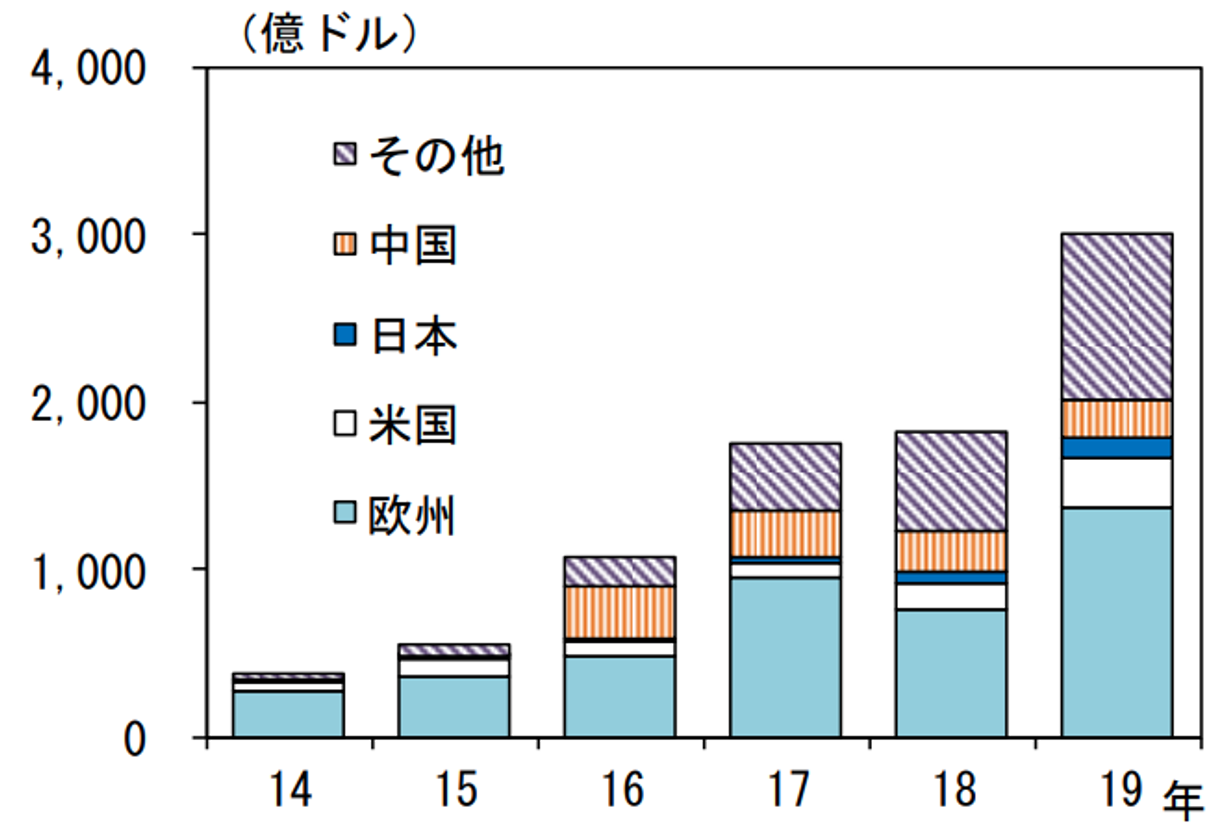

また、近年、環境問題や地球の持続可能性を巡る世界的な関心の高まりを背景に、ESGやSDGsを重視する投資が世界的に活発化しています。

SDGs債の発行額推移 出所:Bloomberg

出所:Bloomberg

この中で、最近のデジタル技術は、「投資したお金がESG、SDGsと整合的な使われ方をしているか」のトラッキングを可能とし、ESG・SDGs投資市場の振興に寄与します。いわば、「責任ある投資」(Responsible Invesment)を行いやすくするものです。

デジタル技術と金融の民主化

以上のように、新しいデジタル技術が金融にもたらし得る大きなメリットは、「金融の民主化」、すなわち、自分のお金が自分の意図する先に届き、望む用途に使われるようトラッキングできる点です。これは、金融や証券市場に新たな発展の可能性をもたらします。

同時に、“Green Washing”同様、新しい技術が「こけおどし」の宣伝文句に使われないように注意しなければなりません。2008年のリーマン・ショックは、複雑な証券化技術に対する過度の期待が一因となりました。また、数年前のICO(Initial Coin Offering、暗号資産の新規発行による資金調達)のブームでも、「環境にやさしいコイン」といった宣伝文句が濫用されるなど、同様の問題が生じました。

複雑な証券化スキームを使ったところで、原資産のリスクそのものを消せるわけではないように、ブロックチェーンやAIを使ったからと言って、ハイリスク・ローリターンの投資がローリスク・ハイリターンになるわけではありません。投資家は、一見華やかなIT用語に惑わされることなく、プロジェクトの目的、そして、そのリスクとリターンを慎重に判断していく必要があります。

ブロックチェーンや分散型台帳技術というと、ビットコインなどの暗号資産(仮想通貨)のように、それ自体が何かお金を増やしてくれるような期待を生みがちでした。しかし、これらの技術の真の価値は、新しい種類のインフラを構築できる可能性にあります。筆者が座長を務める「デジタル通貨フォーラム」でも、セキュリティトークンや電力取引、これらとデジタル通貨との決済は、有望分野の一つです。地に足のついた検討を進め、インフラ整備と金融の民主化に貢献できればと思います。

連載第18回「知の共有こそがITの価値」(1月13日掲載予定)