2019年6月に計画が発表された、フェイスブックが主導する「リブラ(Libra)」は、2019年中の国際金融界の話題を独占しました。

2019年6月に計画が発表された、フェイスブックが主導する「リブラ(Libra)」は、2019年中の国際金融界の話題を独占しました。

©︎ Libra Association

©︎ Libra Association

2009年に最初の暗号資産(仮想通貨)であるビットコインが登場して以降、数千種類の暗号資産が発行されましたが、その殆どは支払決済手段としては使われず、投機の対象にとどまりました。

その第一の理由は、暗号資産の価格変動が激し過ぎることです。誰も、明日値上がりすると思うものを支払いに使わないし、明日値下がりすると思うものを受け取りたがらないからです。

ビットコインのような暗号資産は誰の債務でもないため、発行者は、それを何かの対価として受け取る人がいれば、「発行益(シニョレッジ)」を得ることができます。これは一見「濡れ手に粟」のおいしい話ですが、そうした資産は発行益目当てに濫発されがちです。暗号資産がこれまで数千種類も発行されているのもそのためです。そのような性質を持つ資産は、ますます支払決済手段として使いにくくなります。

もう一つの理由は、支払決済手段として重要な「ネットワーク規模」を獲得できなかったことです。あらゆる決済手段は、他に使う人々や受け入れる人々が多くなるほどその効用が高まるという「ネットワーク外部性」を持っています。暗号資産を支払手段として受け入れるお店が少なければ、これをわざわざアプリに入れて出かけるメリットも少なくなります。

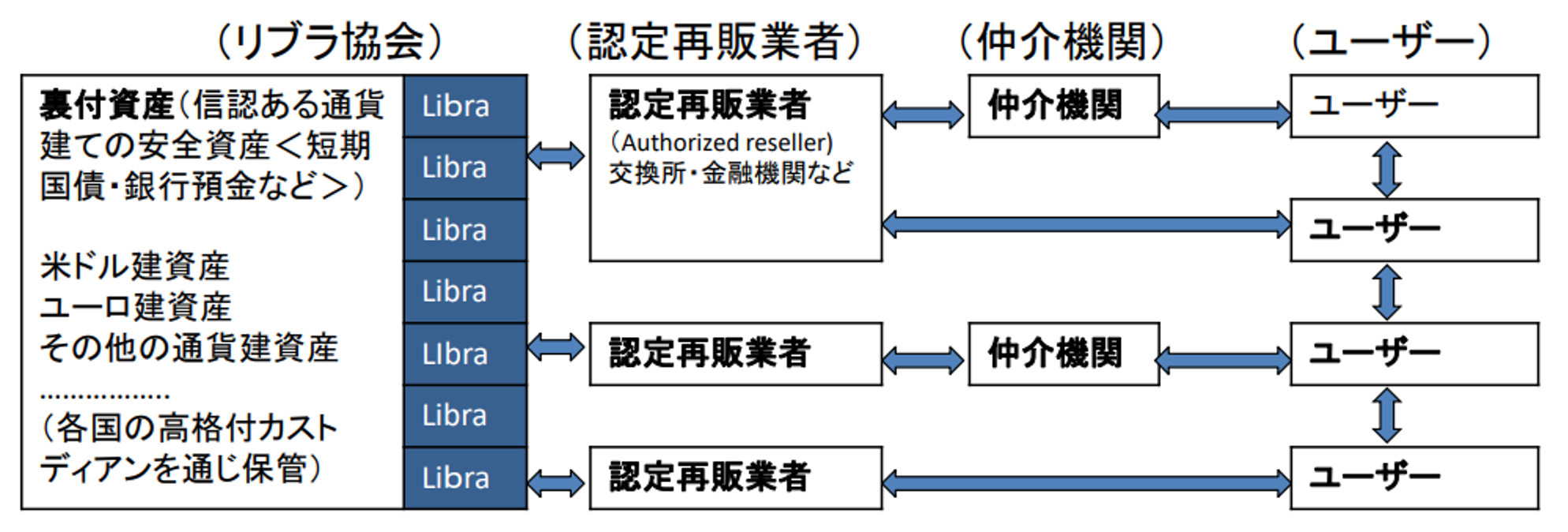

リブラの基本構造

リブラは、このような暗号資産の問題を克服することを狙ったものといえます。

まず、ドルやユーロなど信認の高い複数の通貨建ての安全資産、すなわち短期国債などを100%裏付けとし、価値の安定を図ることが計画されました。

リブラの基本構造(2019年6月時点)

また、フェイスブックには全世界で20億人を超えるユーザーがいます。これらのユーザーの相当数が自分のフェイスブックアプリにリブラを入れて使うようになれば、最初からかなりのネットワーク規模を実現できる可能性があります。

これにより、銀行口座にアクセスすることが難しい移民なども送金などに使える「グローバル通貨」を提供していくことを企図したわけです。

リブラへの反発と方針変更

もっとも、このようなリブラの計画に対して、多くの国々の当局は強い警戒感を示しました。

とりわけ声高に叫ばれた警戒感は、「リブラは、マネロン対策やKYC(顧客確認)の手を抜くことで低コストを実現しようとしているのではないか」、「フェイスブックはリブラの利用に伴う取引データを収集し、他のビジネスに流用しようとしているのではないか」というものです。この点は米国の議会などでも繰り返し取り上げられ、フェイスブック側も、マネロン対策やKYCの手を抜くつもりはないこと、また、取引データを流用するつもりはないことを強調しています。

しかし、より本質的な問題は、リブラが「複数の」通貨建ての資産を裏付けにしようとしていたこと、そして、フェイスブックが「巨大過ぎる」ことでしょう。

複数の通貨建ての資産を裏付けにするリブラが、仮に国内での取引に使われるようになれば、その国の通貨から他国の通貨に、リブラを通じて資金流出が起こってしまいます。とりわけ、自国通貨の信認が十分でない新興国や途上国の政府にとって、このことは重大な関心事となります。このような国ほど、自国の人々が自国通貨ではなくリブラを使いたがる可能性は高くなるからです。米国にとってすら、この点は懸念材料となります。米国の人々がドルをリブラに換えれば、その残高の相当部分は他通貨に流出することになるからです。

フェイスブックは当初、将来的にはリブラの運営を合議体に委ね、裏付資産の構成も多数決で決めていくとのプランを示していました。しかし、米国議会での相次ぐ警戒感を受け、2019年夏には「裏付け資産に中国人民元は含めない」と明言させられます。この時点で、「リブラの運営を合議体に委ねる」との当初のプランは、実質的に修正を余儀なくされたわけです。

さらに、2020年4月には、「100%ドル建て、100%ユーロ建てといった、単一通貨建てのリブラも発行する」という大きな方針変更を表明します。これにより、「グローバル通貨」というリブラの当初の理念も、実質的に修正を余儀なくされたわけです。

リブラからディエムへ

「米国の国内取引向けには100%ドル建てのリブラを発行する」ということであれば、米国当局が強く反発する理由は無くなるようにも思えます。実際、「テザー」など、ドル建て資産を裏付けして価値の安定を図っていると標榜する暗号資産は既にいくつか発行されています。その中には、かならずしも「100%」の裏付け資産を持っておらず、部分的にしか価値をカバーしていないものも多くあります。これらの暗号資産の発行は認めながら、ドル建てリブラの発行に当局がなお慎重であり続けているのはなぜなのでしょうか。

もう一つの本質的な問題――フェイスブックが大きすぎるからです。これは、米国当局によるフェイスブックへの独禁法提訴とも通じる要素があります。マネーの側面に照らしていえば、「国家を超える規模を持つマネーのネットワーク」が誕生することへの警戒感があります。

中国のAlipayやWeChat Payは、中国の人々の生活を便利にしていますし、その価値も今では中央銀行への預け金によって守られています。しかしながら、中国はデジタル人民元の発行を検討しており、その一つの目的が、AlipayやWeChat Payの牽制にあることは明らかです。

米国も類似の課題に直面しているといえます。これまで、マネーのネットワークは、何らかの形での当局の関与、例えば、中央銀行自身による決済システムの運営や、主な担い手である銀行に対する、他の産業よりも厳しい規制監督などが行われてきました。この中で、巨大企業であり、SNSなど広範なサービスも提供しているフェイスブックが、巨大なマネーのネットワークも提供するようになって良いのかという警戒感がなかなか拭えないのが現状でしょう。

もともと「リブラ(天秤)」は古代ローマの通貨単位であり、その後もフランスのかつての通貨単位「リーブル」やイタリアの「リラ」、さらには、英国の「ポンド」の略称である「L」などの起源にもなった、由緒ある名称です。この名称を採用したこと自体、フェイスブックのグローバル通貨にかける意気込みを表していました。

今回、この「リブラ」という名称を、「ディエム(Diem:ラテン語でdayを意味する)」という、リブラに比べればやや地味な名称に変更せざるを得なかったのは、フェイスブックが巨大企業であり、その提供するマネーのネットワークが強大になり過ぎることへの当局の警戒感を感じ取ったことが一因でしょう。支払決済や送金になお数多くの不便や非効率性が残る中、世界中の誰もが使えるマネーが登場すれば、その恩恵は大きいでしょうし、デジタル技術がその可能性を拡げていることも確かです。しかし、そうしたマネーのネットワークが国を凌駕する規模となっても良いのか、この問題についてはなお、未解決の論点が多く残されています。

©︎ Diem Association

©︎ Diem Association

連載第16回「デジタルエコノミーと保険」(12月30日掲載予定)