「中央銀行が発行するデジタル通貨」といえば、今、世界の関心は中国の「デジタル人民元」に集まっています。中国はデジタル人民元の検討を急ピッチで進めており、昨年4月には国内4都市での試験的発行を開始しています。報道やインターネットでは、中国の人々が現実にデジタル人民元を使って買い物をしている映像が流れています。

しかし、世界で最も早くから中央銀行デジタル通貨の検討を本格化させたのは、北欧のIT先進国、スウェーデンです。筆者も2019年秋に当地を訪問し、中央銀行の元同僚達からその取り組みについて聞いてきましたが、スウェーデンの実情を十分に踏まえた着実な検討を進めていることが印象的でした。

デジタル決済大国スウェーデン

スウェーデンが世界に先駆けて、一般の人々が日常の買い物などに使える、中央銀行が発行するデジタル通貨(一般利用型中央銀行デジタル通貨)の研究を開始した背景には、「現金の急速な減少」という明確な理由がありました。

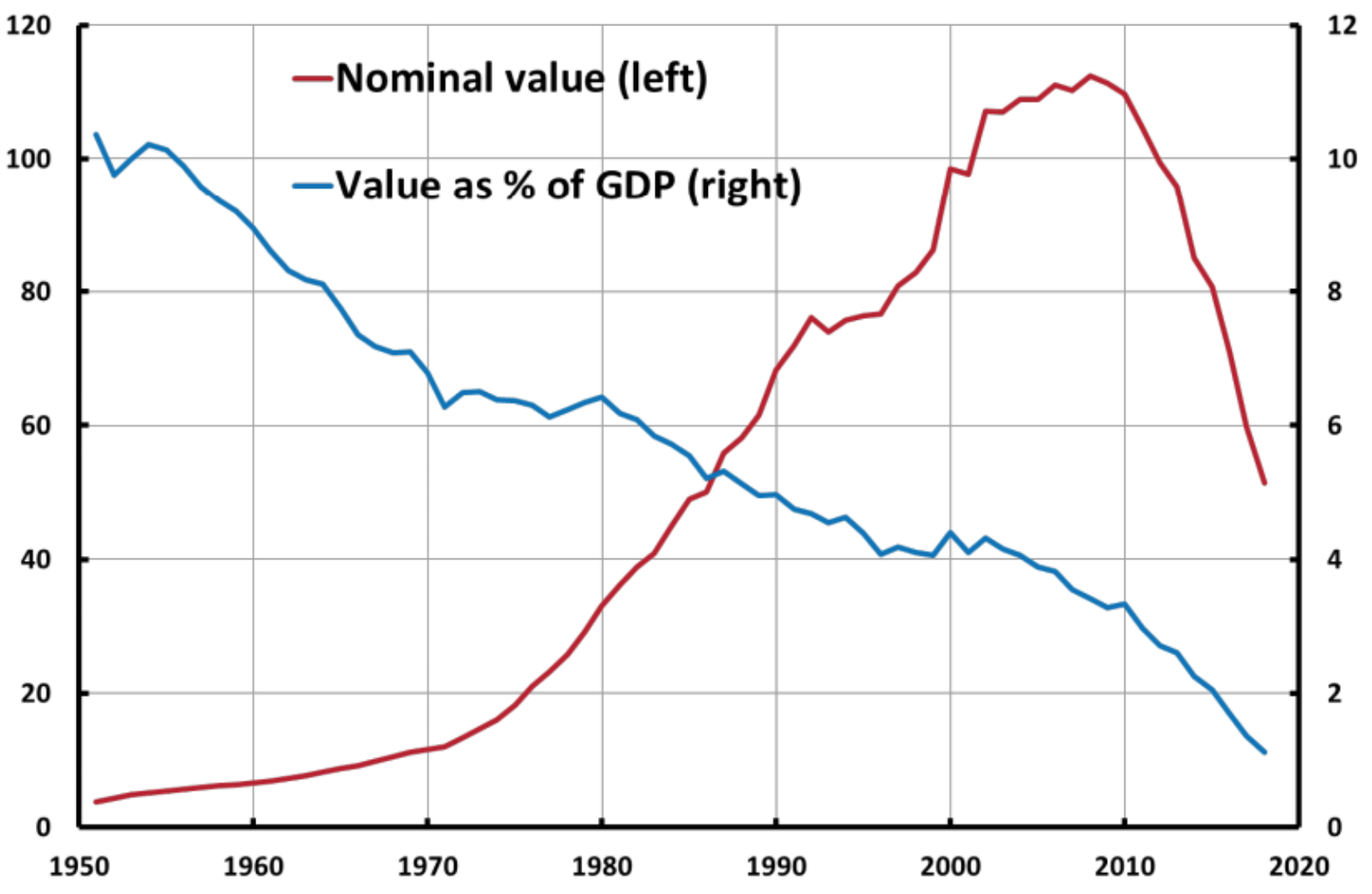

スウェーデンの現金(青線、左目盛、10億クローナ)と

GDP比率(赤線、右目盛り、%) 出所:スウェーデン中央銀行

出所:スウェーデン中央銀行

もともと現金の少なかったスウェーデンですが、2008年前後から現金の減少テンポが一段と加速しています。いったい何が起こったのでしょうか。

一般に、支払手段には強い「ネットワーク外部性」があります。他の人々がどの程度使っているかが、その手段の利便性を大きく左右するわけです。

例えば、お店にとっては、客の多くが現金で支払っている間は、「現金お断り」という決断はなかなかできません。しかし、来店客の多くが現金ではなくカードなどで支払うようになると、現金の受け入れをやめてしまった方が、レジや金庫を管理したり、現金を運んだりする費用が節約できるということで、「現金お断り」の店舗が加速度的に増えていきます。これがまさに近年のスウェーデンの状況であり、このままキャッシュレス化が進めば、2025年にはスウェーデンの半分以上の店舗で現金が使えなくなる事態が予想されました。

©︎Riksbank

©︎Riksbank

こうした状況の中、「中央銀行には、倒産リスクのない支払手段を提供する責任があるのではないか」との問題意識から、デジタル通貨“e-Krona”の検討が2016年から開始されました。“Krona”とはスウェーデンの通貨単位「クローナ」であり、e-Kronaは「電子クローナ」という意味になります。

©︎Sveriges Riksbank

©︎Sveriges Riksbank

e-Krona導入の課題

その後、スウェーデンは約5年の歳月をかけてデジタル通貨の検討を進め、この4月には、これまで進められてきた「フェーズ1」という検討段階に関する報告書を公表しています。しかし、スウェーデンは現時点でも、なお発行するかどうか自体決めていません。そのくらい、e-Krona導入は簡単ではないのです。

スウェーデン当局は、e-Kronaを発行するとすれば、それは現金代わりに使えるものとする意向です。そのうえでe-Kronaは、スウェーデン中央銀行が一般の人々に直接発行するのではなく、まず民間銀行や決済サービス業者に対して発行し、これらの主体が一般の人々などに届ける姿が想定されています。したがって、マネロン対策(Anti-Money Laundering, AML)や顧客確認(Know Your Customer, KYC)も、中央銀行が自ら行う訳ではなく、民間銀行や決済サービス業者が行うことになります。

だとしても、e-Kronaを現金と同じように使えるものとするには、なお検証すべき点がいくつもあります。

一例をあげましょう。現金は停電でも使えますので、e-kronaも同様に、インターネットにつながっていない「オフライン」の状態でも、充電されているスマートフォンの間で、直接送金ができることが望ましいわけです。しかし、そうなると、例えばe-Kronaの残高が入っているスマートフォンを丸ごと紛失してしまったらどうなるのか、といった問題が出てきます。もちろん、現金の入った財布を紛失することもあるわけですが、財布に入れられる現金の量には自ずと制約があります。一方、デジタル通貨を電子的な「ウォレット」に入れられる量には、技術的には制約がありません。万が一紛失した時の大変さは、現金とは比べ物にならないでしょう。導入にあたっては、スマートフォン内に格納できるe-Kronaの額にもともと上限を設けておくかどうかといった問題も考えなければなりません。スウェーデン中央銀行も、e-Kronaのオフライン送金を巡る論点については、現時点では検討は十分ではなく、今後検討していく必要があると述べています。

また、e-Kronaを法律上どう位置付けるかという問題もあります。e-Kronaを現金代わりに使えるものとみるならば、法律的にもデジタル化された「現金」と捉えることが考えられます。しかし、そうなるとe-Kronaに金利を付けることは難しくなります。金利を付けるなら、銀行預金と同じように「債権」と捉えるべきとなりそうです。このように、e-Kronaの法律的な位置付けも、かなりの難問です。

さらに、現金は「紙」が人の手を渡ることで保有の連続が確保される一方、後の保有者は、それ以前にその現金を誰が持っていたのかを知り得ない仕組みになっています。e-Kronaが現金と同様の機能を果たすのであれば、やはり現金と同じように、その保有が連続していなければなりません。一方で、後の保有者が、そのe-Kronaがそれまで誰に保有されてきたかを知り得るならば、プライバシーが守られないことになります。すなわち、「保有の連続は確保されるが、取引の秘密は守られる」といった仕組みを作れるのかどうかも難問です。

e-Kronaはデジタル化の取り組みの一つ

このように、e-Krona導入に向けては、なお多くの論点が残されており、スウェーデン中央銀行は、これからの「フェーズ2」と呼ばれる実証段階において、民間銀行なども巻き込みながら、残された論点について検討を深めていくと述べています。

スウェーデンで現金がもともとあまり使われず、キャッシュレス化が進んでいたことは、人々が既存のキャッシュレス手段を満足して使っていることの裏返しでもあります。実際、スウェーデンにはクレジットカードもデビットカードも普及していますし、民間銀行が相乗りで2012年に構築した“Swish”と呼ばれるモバイルペイメントも広く使われています。この中で、敢えて中央銀行がデジタル通貨を自ら発行した方が良いのかどうか自体も、慎重に検討すべき問題といえます。スウェーデン当局も、この点を十分に認識しています。

スウェーデンが直面している問題は、実はあらゆる中央銀行デジタル通貨に共通する問題でもあります。現在、とかく中国のデジタル人民元に注目が集まりやすい状況にありますが、とりわけ銀行システムや既存のデジタルペイメント手段が発達している先進国ほど、検討は容易ではないのです。

スウェーデンはこれまでも、ATM運営主体の共通化や全銀行相乗りでの“Swish”の構築など、金融インフラのデジタル化を思い切って進めてきました。今後e-Kronaが現実に発行されるか否かにかかわらず、スウェーデン当局が民間と協力し、利用可能な技術の下での最適なデジタルインフラのあり方を追求し続けている姿勢には、見習うべき点が多いと感じます。

連載第33回「新型コロナウィルスとデジタル化」(4月28日掲載予定)