インドのシタラマン財務相は本年2月1日、議会での予算教書スピーチの中で、中央銀行デジタル通貨(CBDC)の発行計画を明らかにしました。「中央銀行デジタル通貨の導入はデジタル経済を発展させ、効率的かつ安価な通貨管理システムにもつながる。インド準備銀行が、ブロックチェーンなどの技術を用いるデジタル・ルピーを、2022年から2023年中に発行することを提案する」(“Introduction of Central Bank Digital Currency will give a big boost to digital economy. Digital currency will also lead to a more efficient and cheaper currency management system. It is, therefore, proposed to introduce Digital Rupee, using blockchain and other technologies, to be issued by the Reserve Bank of India starting 2022-23.”)と述べたのです。

インドのシタラマン財務相は本年2月1日、議会での予算教書スピーチの中で、中央銀行デジタル通貨(CBDC)の発行計画を明らかにしました。「中央銀行デジタル通貨の導入はデジタル経済を発展させ、効率的かつ安価な通貨管理システムにもつながる。インド準備銀行が、ブロックチェーンなどの技術を用いるデジタル・ルピーを、2022年から2023年中に発行することを提案する」(“Introduction of Central Bank Digital Currency will give a big boost to digital economy. Digital currency will also lead to a more efficient and cheaper currency management system. It is, therefore, proposed to introduce Digital Rupee, using blockchain and other technologies, to be issued by the Reserve Bank of India starting 2022-23.”)と述べたのです。 現在約14億人に達するインドの人口は、間もなく中国を抜き、世界第一位になると予想されています。大国インドが中央銀行デジタル通貨をどのように発行するのかは、海外にとっても大きな関心事となります。

現在約14億人に達するインドの人口は、間もなく中国を抜き、世界第一位になると予想されています。大国インドが中央銀行デジタル通貨をどのように発行するのかは、海外にとっても大きな関心事となります。

シタラマン財務相の発言は、デジタル・ルピーの詳細設計については殆ど触れていません。一方で財務相が、同じスピーチの中で仮想通貨投機への警鐘を繰り返し発していたことは、インドの現在の政策状況を示すものとして印象的です。以下では、インドの中央銀行デジタル通貨計画の背景にある、①地下経済、②暗号資産(仮想通貨)への投機、③急速なデジタル化、について触れたいと思います。

地下経済への対応

インドの中央銀行デジタル通貨計画の背景として、現金を用いる地下経済取引への対応が挙げられます。

インドのモディ首相は2016年11月、地下経済対策として高額紙幣、すなわち1,000ルピー紙幣と500ルピー紙幣の通用力を停止すると突如発表し、大きなニュースになりました。インドには、この知らせを聞いて自分の財産が消えると誤解し、絶望して自殺した人も出たほどです。

もちろん、紙幣の通用力を停止すると言っても、一定の期間内に銀行に持ち込み、銀行預金に換えるか、デザインを変えて発行される新しい紙幣と取り換えることができます。この高額紙幣廃止の目的は、旧紙幣を貯め込んでいた人々に銀行まで来させることで、現金として退蔵されていた資産をあぶり出し、その所有者を明らかにすることにあったわけです。

中央銀行デジタル通貨の発行は、インドにとって、類似の政策目的の実現に使うことが可能です。これにより、高額取引を現金ではなく中央銀行デジタル通貨に誘導し、取引を当局が把握できるようにすれば、地下経済を牽制する効果が期待できるわけです。一方で、これを具体的に実現しようとすれば、いずれプライバシーとの両立が論点に上がってくるでしょう。

暗号資産(仮想通貨)投機への対応

また、暗号資産(仮想通貨)投機への対応も、インドが中央銀行デジタル通貨に着手する理由と考えられます。

インドは暗号資産投機に厳しいスタンスを採ってきた国として有名です。かねてから、インドの中央銀行であるインド準備銀行(RBI)は、暗号資産投機がもたらすリスクについて繰り返し警鐘を発し、その上で、「中央銀行デジタル通貨は、暗号資産から市民を守るためにも必要かもしれない」などと言及していました。

さらに、前述の予算教書演説の中でシタラマン財務相も、暗号資産のリスクを強調した上で、暗号資産取引に新たに課税をする考えを明らかにしています。具体的には、暗号資産取引から得た所得については30%の課税を行うこと(“any income from transfer of any virtual digital asset shall be taxed at the rate of 30 per cent”)、暗号資産取引から損失が発生しても、これを他の所得から差し引くことは認めないことなど厳しい方針を打ち出し、暗号資産取引を抑制する姿勢を明らかにしています。インドの中央銀行デジタル通貨への取り組みは、このような暗号資産投機への対応という意味もあると考えられます。例えば、「メタバースやNFTの取引にはブロックチェーンを組み込んだ暗号資産が必要」といった主張に対し、政府側は「そうした取引はデジタル・ルピーで行えばよいではないか」と反論できるわけです。

急速なデジタル化

同時に、インドが近年、急速にデジタル化を推進しているという事情も指摘できます。

今やインドは、世界中のIT産業に人材を供給しているIT人材大国です。名だたるテクノロジー企業の経営陣にもインド出身者が目立ちます。インド工科大学(IIT)は今や、エンジニアリング分野で世界のトップ大学の一つとなっています。

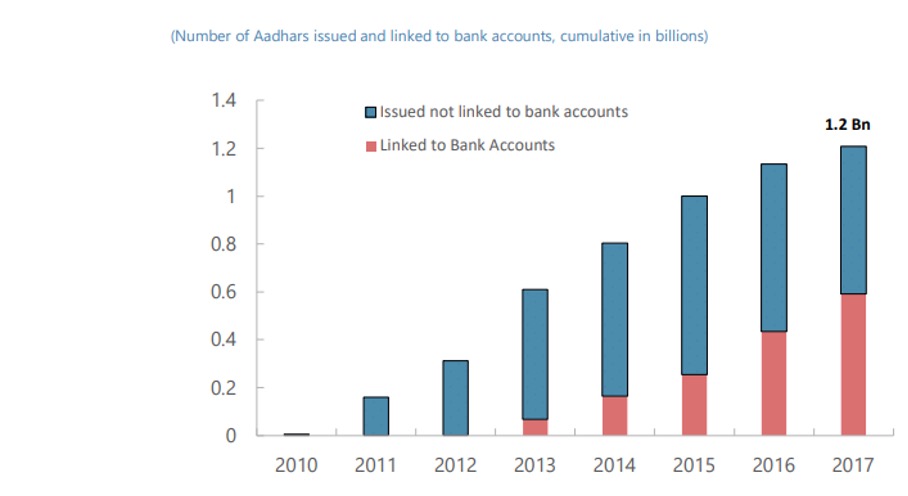

このようなインドの急速なデジタル化を象徴するのがアドハー(Aadhaar)です。アドハ―は2010年に導入が開始された、日本の「マイナンバー」類似の国民ID番号です。12桁の個人番号に本人の顔写真や生体情報が紐付けられ、さらにシステム接続に必要なAPIも公開されているため、生体認証が可能であり、さまざまな民間サービスにアドハ―を活用していくことも可能です。現在、アドハ―の登録者は10億人を優に超え、世界最大の国民ID番号システムとなっています。

©️Unique Identification Authority of India

©️Unique Identification Authority of India

また、銀行口座にアドハ―との紐付けが求められたため、銀行口座を開設すると必然的にアドハ―が発行されることになり、アドハ―の普及とデジタル銀行サービスの普及が並行して進みました。日本では銀行口座とマイナンバーの紐付けは義務ではありませんが、インドでは既に、世界最大の国民ID制度が運営され、国民の大多数がこのIDを保有し、また、銀行口座との紐付けも既に行われているわけです。

アドハ―の発行数<単位:10億人>

青:銀行口座と紐付けられずに発行されたもの

赤:銀行口座と紐付けられて発行されたもの 出典:Unique Identification Authority of India

出典:Unique Identification Authority of India

このように、暗号資産や地下経済への対応が大きな課題であり、一方でデジタル化はかなり進んでいるインドで、「投機の対象にならない、新しいデジタル技術を取り込んだデジタル通貨」が作れないかという問題意識が出てくることは自然といえます。シタラマン財務相も冒頭紹介したスピーチの中で、中央銀行デジタル通貨の発行によりデジタル経済を発展させるとの趣旨を述べています。

現段階でデジタル・ルピーの詳細は殆ど説明されていませんし、仮に一般の人々が広く使えるようなデジタル通貨とする場合、十数億人が利用する規模のデジタル通貨を技術的にどう実現するかは、いかにエンジニアの豊富なインドとはいえ大きなチャレンジです。さらに、地下経済への対応といった意図も込めるのであれば、設計の難度はさらに高くなります。自国の事情に適したデジタル・ルピーをインドがどのように設計していくのか、これからの取り組みに各国が注目していくでしょう。

連載第75回「SWIFTとは何か」(3月9日掲載予定)