IT技術の活用は、基本的には金融市場取引にメリットをもたらすと考えられます。

ITの活用により、市場での取引を低コストで、迅速に執行することが可能になります。実際、かつての「場立ち」がデジタルに代替されるなど、さまざまなコストの削減も可能になっています。また、取引に伴う「バックオフィス事務」なども自動化の余地が広がります。さらに、PCやスマートフォンの利用を通じて、より広範な人々が市場に参入できるようになります。

かつての「場立ち」 ©︎東京証券取引所

©︎東京証券取引所

このようなトレンドを象徴するのが、米国における株取引アプリ「ロビンフッド」の普及です。2015年に登場した、手数料ゼロで株取引ができる「ロビンフッド」は、新型コロナウィルス感染症拡大の中でさらに利用者を増やし、現在、若年層を含め、1,300万人以上が利用していると報じられています。「ロビンフッド」のアプリを利用して株取引を行う人々を指す、「ロビンフッダー」という言葉も生まれています。

「ロビンフッド」の画面 ©︎Robinhood

©︎Robinhood

flash crashとflash rally

一方、ITの利用が、しばしば市場の急激な変動に結び付いているのではないかという声も聞かれます。

もちろん、本源的価値を想定しにくいビットコインのような暗号資産の価格が急変し得ることは当然ですが、国際的な議論で問題になっているのは、企業価値や国の信用力などの「アンカー」があるはずの株式や国債について、近年、急激な価格変動が増えているように見えることです。

米国株価のボラティリティが急変動した回数 (出所)早瀬・小川「米国株式市場のボラティリティに関する一考察」日銀レビュー、(2019年)

(出所)早瀬・小川「米国株式市場のボラティリティに関する一考察」日銀レビュー、(2019年)

(注)VIX 指数の前日差が過去 30 営業日における前日差の標準偏差の 3σ 以上となった日数。

国際的な議論では、価格の急激な下落は“flash crash”、急激な上昇は“flash rally”と呼ばれています。

このうち、flash crashの有名な事例は、2010年5月6日午後2時半過ぎに起こった、米国株価の急激な下落であり、数分のうちに株価は6%も下落し、その後、急速に元に戻りました。その後もしばしば類似の事例が見られており、最近では先月(5月)4日に欧州の株式市場で起こったのではないかと報道されています。

2010年5月6日の米国ダウ株価

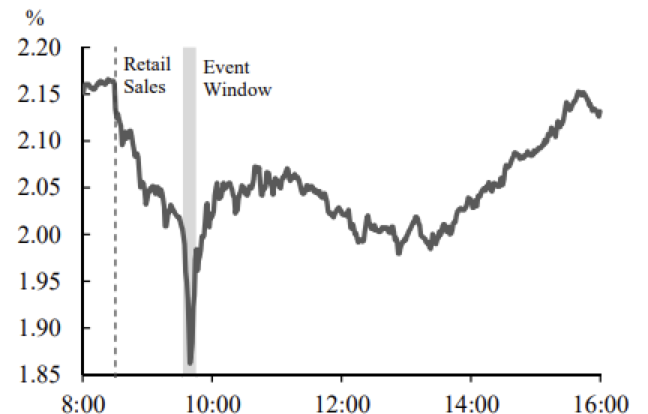

逆の事例であるflash rallyでは、2014年10月15日午前10時前に起こった、米国債市場における急激な価格上昇が有名です。この時は数分のうちに、米国債利回りが0.2%近く低下し、その後、国債価格も利回りも急速に元に戻りました。

2014年10月15日の米国10年物国債利回り 2015年のflash rallyに関する調査報告書表紙

2015年のflash rallyに関する調査報告書表紙

IT、市場取引、ロビンフッダー

デジタル技術革新は、金融市場取引をいくつかの面で変えています。取引が電子ベースで行われるようになるに伴い、高頻度取引(High Frequency Trading, HFT)と呼ばれる、きわめて短時間の間に高速の売り買いを繰り返す取引が行われるようになりました。

一方、「透明性重視」の潮流の下、統計や当局による報告書などの公表時間は事前に明らかにされるようになっています。このため、この公表時間を狙ってウェブサイトに自動的にアクセスし、公表資料のテキストなどをAI(人工知能)で判断し、瞬時に自動的に売買する取引が広く行われるようになりました。とりわけ外国為替市場では、あらかじめ設定したプログラムに基づいて自動的に売買を行う「アルゴリズム取引」(アルゴ取引)が拡大しています。これに対し当局の側では、公表文書の文言がAIによる解釈を通じて市場の急変に結び付かないよう、文書の冒頭に不用意な文言を置かないなど、ドラフティングに相当注意するようになっています。

また、取引の電子化が進んだ当初は、「売買の拠点はどこにあってもよい」との考え方が広まりました。しかし最近では、回線を通じたデータのやり取りのナノ秒(10億分の1秒)単位のスピードが重視され、取引所などと地理的に近い場所が選好される動きもみられています。「マネーボール」などのベストセラーで知られる米国の作家マイケル・ルイス氏は2014年に小説「フラッシュ・ボーイズ」を著し、10億分の1秒単位でのHFTを駆使して、他の投資家を出し抜いて巨額の利益を上げる人々の姿を描いています。

そして、昨年から今年にかけては、冒頭でご紹介した個人投資家「ロビンフッダー」が、米国株式市場の話題となりました。

とりわけ衆目を集めたのが、本年初の「ゲームストップ」というゲーム小売企業の株価変動です。これは、一部ヘッジファンドによるゲームストップ株の空売りの動きに対抗するため、個人投資家がインターネット掲示板「レディット」で同株の買いを呼びかけ、これを受けて同株価が急騰したという事例です。これにより、空売りを仕掛けたヘッジファンドはかなりの損失を被ったと報じられています。

デジタル技術は市場にとってリスクか?

これらの事象を捉えて、ITやデジタル技術が金融市場に新たなリスクをもたらしているのではないか、との主張もなされています。もっとも、この点については慎重な考察が必要であり、さまざまな調査報告書も、明確な結論を出しているわけではありません。

2015年のflash rallyに関する調査報告書表紙

確かに、HFTやアルゴリズム取引において、多くの市場参加者が類似のプログラムを用いる結果、特定のニュースに対し一時的に一方向の反応が急速に起こりやすくなっている可能性には留意する必要があります。また、HFTが取引の主流になってくると、一般の人々の市場参加が難しくなり、市場の多様性を高めるはずのIT技術が、むしろ市場の多様性を失わせてしまうリスクにも配慮すべきでしょう。

とはいえ、情報技術革新は、基本的には取引の効率性や流動性を高めるものであるはずです。また、前出のflash crashやflash rallyのケースでも、株式や債券の価格はいったん大きく変動しましたが、その後は比較的速やかに戻っています。さらに、ゲームストップ株のケースについても、「ロビンフッダーのような個人投資家の参加によって市場の流動性が高まり、特定の巨大プレイヤーがカラ売りを仕掛けて利益を上げることが難しくなった」という見方もできます。これらを踏まえると、ITやデジタル技術の悪影響をことさらに強調すべきではないとも言えそうです。

IT・デジタル技術はあくまで手段

ゲームストップ株のケースにおいて、ロビンフッドのアプリはあくまで取引を実行する手段です。本質的な問題は、不特定多数の人々がインターネット上で意思を共有することが容易になった点にあります。したがって、デジタル技術云々よりも先に、インターネット掲示板上で証券取引法違反の行為があったかどうかが問われるべきと言えます。

市場の「不適切な」急変動に対しては、各国の証券取引法(日本では金融商品取引法)がほぼ共通して持つ、仮装売買や通牒、見せ玉、市場操作情報や虚偽情報の流布などの相場操縦行為の取り締まり規定の適用の可否が、まず検討されるべきでしょう。この過程を抜きにしてデジタル技術を問題にすることは、生産的な議論とは言えません。

市場の変化は、一部の主体にとって不利にもなり得るわけですが、同時に、経済や企業にとって重要な情報を含んでいます。また、これまでの経験は、市場の一時的な変動がもっぱらテクニカルな要因に基づくものであれば、市場は比較的速やかに元に戻ることを示しています。

したがって、市場の継続的な変動をITやデジタル技術に帰すことは、むしろ市場の示唆する本質的な問題を見誤らせるリスクがあります。例えば、仮に国債価格が一瞬ではなく継続的に下落することがあれば、ファンダメンタルズの変動、例えば、インフレ予想の上昇や財政への信認低下の可能性を考え、必要な方策を講じるべきでしょう。

連載第40回「紙の手形を無くすということ」(6月16日掲載予定)