近年、デジタル化に伴って登場した言葉に“as a Service”があります。必ずしも確たる定義のある言葉ではありませんが、主に「デジタル技術を活用し、これまでパッケージとされていたものを分解して、用途に応じて必要な部分を切り売りしたり、他のサービスと組み合わせる」ことを指して使われます。 この言葉は、文頭にさまざまな名詞を伴って使われます。例えば、“Software as a Service (SaaS)”であれば、ソフトウェアを丸ごとパッケージで買って自前のコンピュータで動かす代わりに、クラウドを活用して必要な機能を必要な分だけ購入する形態を指します。また、“Mobility as a Service”であれば、「自家用車」や「電車のチケット」を売る代わりに、さまざまな手段を組み合わせながら「移動」そのものをサービスとして提供することを意味します。

この言葉は、文頭にさまざまな名詞を伴って使われます。例えば、“Software as a Service (SaaS)”であれば、ソフトウェアを丸ごとパッケージで買って自前のコンピュータで動かす代わりに、クラウドを活用して必要な機能を必要な分だけ購入する形態を指します。また、“Mobility as a Service”であれば、「自家用車」や「電車のチケット」を売る代わりに、さまざまな手段を組み合わせながら「移動」そのものをサービスとして提供することを意味します。

Banking as a Serviceとは

最近では“Banking”、すなわち「銀行機能」と結び付けた“Banking as a Service”という言葉も使われるようになっています。

従来、銀行サービスは、銀行自身の店舗網やATM網、大型電算センターなどを基盤として提供していくことが基本となってきました。このため、銀行にとって大規模な店舗網やATM網は「強み」であり、銀行業はインフラの重い「装置産業」と捉えられがちでした。

もちろん、このような伝統的モデルの見直しは、技術革新により徐々に進んできました。例えば、ATMネットワーク間の提携により、必ずしも自前のATMを経由しなくてもサービスを提供できるようになりました。さらに、近年では「ネットバンキング」や「モバイルバンキング」の発達により、銀行の店舗やATMの代わりに、自らのPCやスマートフォンなどを経由して銀行サービスを利用できるようになっています。

そして、“Banking as a Service(BaaS)”の段階になると、単に店舗やATMからPCやスマートフォンへといった、ユーザーとの接点(ユーザーインターフェース、UI)の変化にとどまりません。さらに一歩進んで、銀行サービスが、生活全般を広くカバーする多様なサービスの一つとして、スマートフォンアプリなどの中にシームレスに組み込まれている姿を指します。すなわち、銀行サービスそのものが「さまざまなサービスの一つ」と捉えられることになります。

なぜ今BaaS?

この言葉が注目されている一つの背景には、各国におけるスマートフォンの急速な普及が挙げられます。

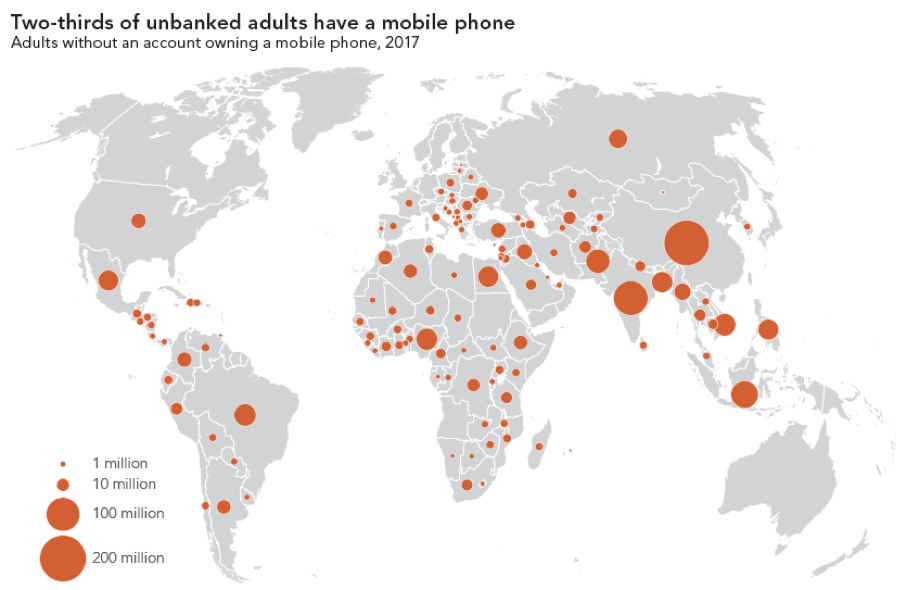

世界銀行の調査によれば、地球上には銀行口座を持たない成人がなお約17億人いますが、その約3分の2は既に携帯電話やスマートフォンを持っています。これは、人々の間に銀行口座が行き渡っている日本の状況とはかなり異なります。とりわけ途上国や新興国では、スマートフォンアプリによる生活関連サービス、例えばeコマースやSNSへのアクセスが、銀行サービスへのアクセスに先行していたことになります。

銀行口座を持たずにモバイルフォンを持つ人々の数 出典:世界銀行“Global Findex Database 2017”

出典:世界銀行“Global Findex Database 2017”

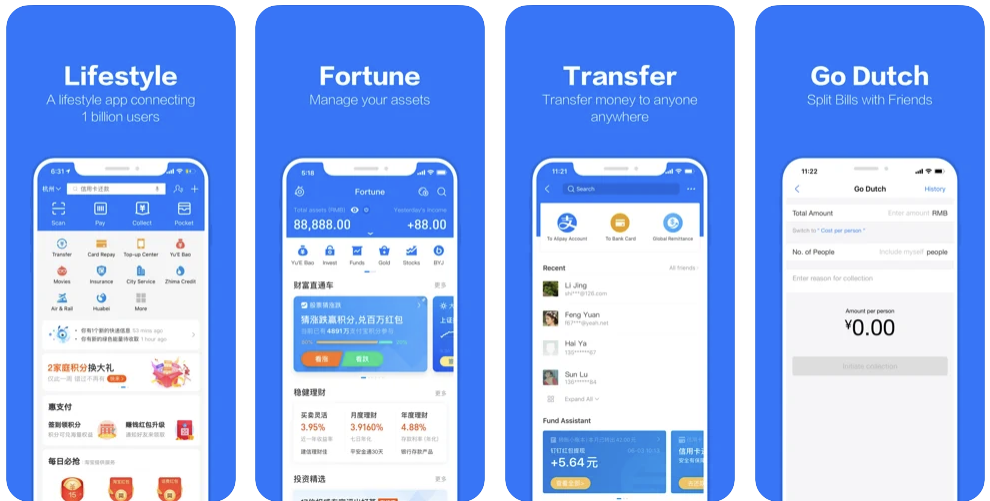

そうなると、これらの国の人々が、eコマースやSNSで使い慣れたアプリに銀行機能や金融も搭載して欲しいと考えるのは自然といえます。実際、途上国や新興国で急拡大したアプリ、例えば中国のAliPayやWeChat、東南アジアのGoJekやGrab、南米のMercadoなどのアプリは、eコマースやSNS、配車サービスなどを発祥とするアプリに金融を含む広範な機能を組み込む形で、生活全般をカバーする「スーパーアプリ」(Super App)に変化しています。これに伴い、このようなアプリを通じて提供される広範なサービスの支払をアプリ上で完結させるとか、eコマースやSNSなどから得られるデータを与信管理に用いるなどの新しいビジネスモデルが広がっています。

Alipayのスマートフォンアプリ ©️Ant Group

©️Ant Group

重要になるAPI

この時、銀行サービスと非銀行サービスのシームレスな連携を実現していく上で鍵になるのが、API(Application Programming Interface)のオープン化です。

APIとは、アプリケーションの機能や管理するデータなどを、他のアプリケーションから呼び出して利用するための接続の仕組みです。これを他の企業などに公開することで、銀行サービスと非銀行サービスとのスムーズな連携が可能になるわけです。スーパーアプリなどを提供する企業からすれば、銀行サービスそのものをAPIを通じて「買う」ことで、自らが提供するサービスを充実させることができます。一方、銀行は他企業の提供するアプリを新たな媒体として使うことで、顧客ベースを拡大できる可能性が考えられます。

これまで銀行は、預金を核として支払決済と資金仲介の両方のサービスを提供し、「範囲の経済」を実現してきました。そして、デジタル技術の発達は、さらに銀行と非銀行サービスの連携を通じた新たな「範囲の経済」を実現する可能性を生んでいます。“Banking as a Service”の付加価値の源泉はここにあります。

BaaSの狙い

BaaS発展の課題

もちろん、BaaSを今後発展させていく上では、いくつかのハードルもあります。これらのハードルは、銀行サービスが既に普及している先進国の方が、むしろ高いかもしれません。

まず、規制の問題があります。多くの先進国では、産業の中で銀行が大きな力を占めていた歴史もあり、銀行サービスと非銀行サービスとの間に、かなり高い垣根が設けられています。したがって、デジタル技術革新のメリットを享受していくためには、消費者保護や競争条件の公平性に配慮しつつ、業際規制の見直しを行っていく必要があります。

また、最近のGoogleによる送金アプリ“Pring”の株式取得にみられるように、銀行の外側では、さまざまな連携の動きが活発化しています。この中で、銀行の業務規制のみが過度に制約的であれば、消費者の利便性向上の制約となることはもちろん、内外、あるいは業態間の競争上の問題にも結び付くことになります。このような情勢変化の下、日本においても、2017年の銀行法改正にみられるように、銀行の業務規制の見直しが進められています。

また、とりわけ先進国では、銀行による既存の投資やインフラがビジネス上の制約となる可能性もあります。既にかなりのお金をかけて自前の店舗網やATM網を整備してきた銀行にとって、アプリなどを主力ツールとして金融分野に参入するIT企業は脅威でもあるわけです。彼らに対し銀行APIを公開するとなると、これまでの自らの投資をサンクコスト化してしまうリスクも頭をよぎるでしょう。このことが、APIのオープン化を躊躇させるかもしれません。

さらに、銀行・非銀行という垣根を超えた連携を進めていく上では、データセキュリティやプライバシーの確保も一段と大きな問題となります。例えば、eコマースやSNSの利用履歴データがユーザーの知らない間に広範に流用され、金融サービスへのアクセスが突然断たれるような事態は避ける必要があります。

もっとも、デジタル技術革新の下で、銀行サービスと非銀行サービスの連携の余地が広がることは自然な流れです。こうした中、消費者の利便性を高めていくという観点から、日本においても着実な取り組みが進むことを期待したいと思います。

連載第48回「北京オリンピックとデジタル人民元」(8月11日掲載予定)